El balance. Una visión en profundidad

En este artículo vamos a ir más allá de la práctica habitual y emplearemos el balance para realizar un estudio multidimensional de una empresa, analizando aspectos como las dinámicas básicas del negocio, su estrategia corporativa y su relación con el riesgo financiero.

27/01/2025

Como explicamos en un artículo anterior, el balance es el estado financiero más importante. Aunque, en teoría, esta es una afirmación bastante aceptada dentro de la comunidad de analistas, en la práctica, esta cuenta no recibe la atención que merece. En la mayor parte de los casos, se sigue utilizando únicamente para evaluar la liquidez y solvencia financiera de una empresa, ignorando otros aspectos analíticos para los que el balance tiene un papel esencial. En este artículo vamos a ir más allá de la práctica habitual y emplearemos el balance para realizar un estudio multidimensional de una empresa, analizando aspectos como las dinámicas básicas del negocio, su estrategia corporativa y su relación con el riesgo financiero.

Un análisis multidimensional

El lenguaje contable plantea un gran desafío para la mente del inversor pues al escribirse con números y no con palabras, crea la falsa sensación de que su naturaleza es eminentemente cuantitativa. Sin embargo, esta percepción es incorrecta, pues tras las expresiones numéricas se oculta una realidad empresarial esencialmente cualitativa. Por tanto, para hacer un buen análisis financiero es necesario crear un puente que una la fría apariencia matemática de la contabilidad con la vibrante actividad del negocio que trata de analizar.

Es muy difícil construir un balance empleando palabras. Pero si podemos darle un giro a su expresión matemática para que nos ayude a pensar en términos menos cuantitativos y más cualitativos. La manera adecuada para hacer esto consiste en reexpresar cada partida del balance como un porcentaje del activo total. Este transformar para pensar no nos va a dar todas las respuestas que es capaz de proporcionar el balance, pero sí va a servir como un primer paso para extraer la mayor parte de preguntas analíticas que es capaz de plantear. Es a través de estas preguntas cómo estructuraremos el análisis multidimensional de la compañía.

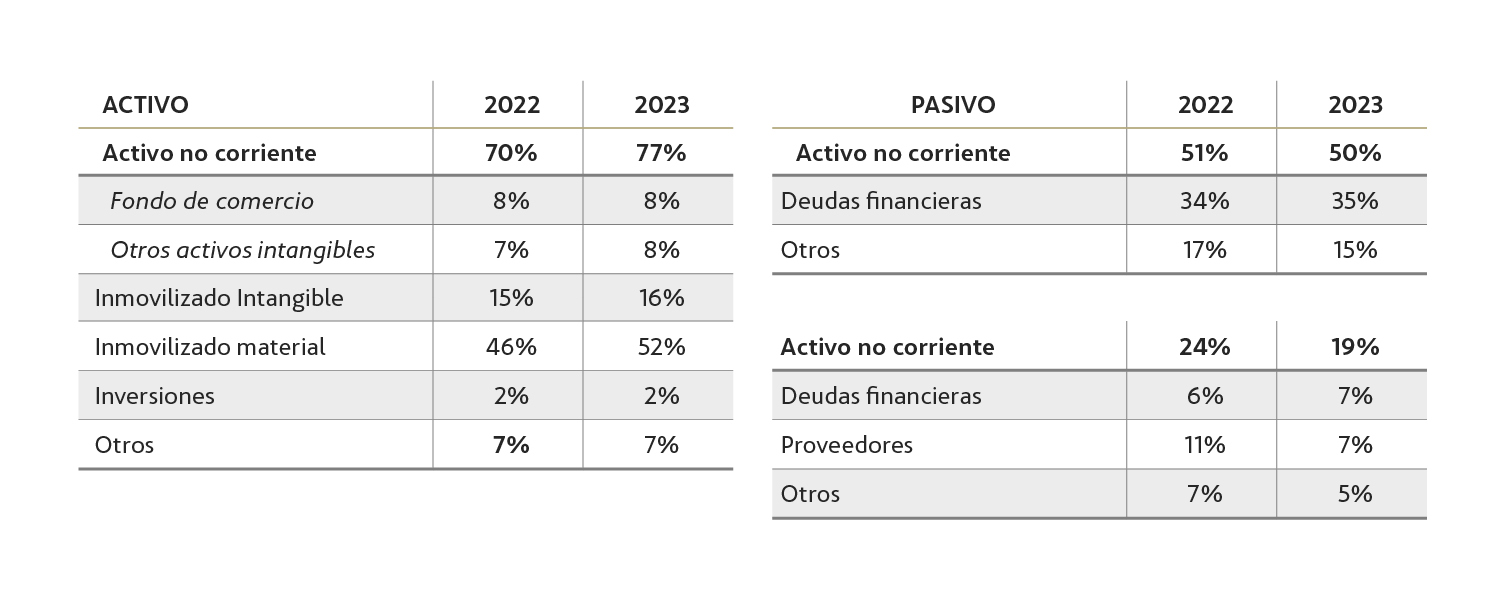

En la siguiente tabla vemos la reexpresión resumida del balance de Naturgy que utilizamos en nuestro anterior artículo.

Fuente: elaboración propia

El uso de porcentajes permite comparar compañías con independencia del sector en el que operen o de su tamaño, en busca de diferencias contables fruto de los distintos modelos de negocio, posicionamientos estratégicos y decisiones de los equipos directivos. En esas diferencias es donde el analista debe depositar mucho esfuerzo analítico pues suelen esconder las claves que explican el valor que es capaz de generar la compañía.

¿Qué nos dice el balance sobre el negocio?

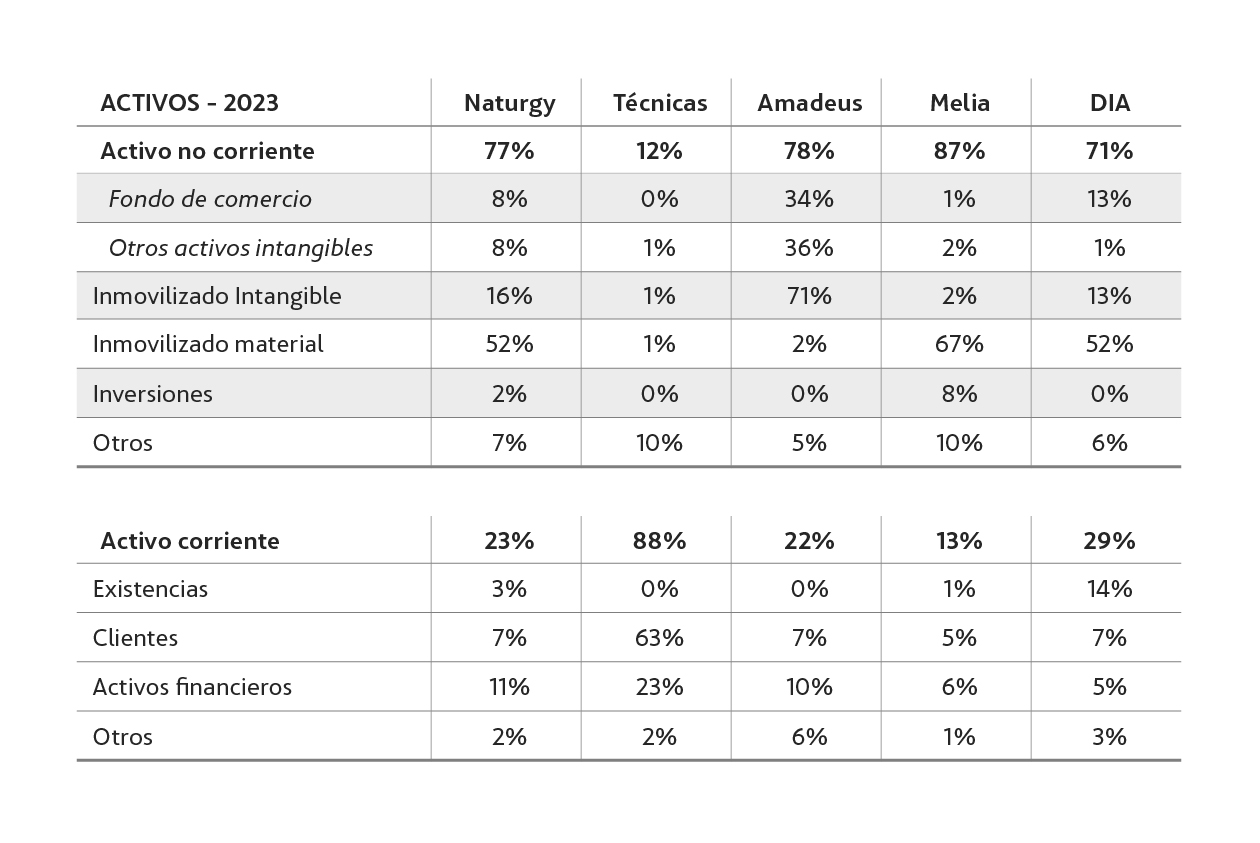

Algunas diferencias sobre el funcionamiento de los distintos sectores surgen con un simple vistazo rápido a la parte de un balance que muestra el activo reexpresado en porcentajes. En la siguiente tabla podemos ver las comparativas entre diferentes compañías cotizadas españolas.

Fuente: elaboración propia

Una primera anomalía evidente, por ejemplo, es el escaso peso de los activos no corrientes de Técnicas Reunidas dentro de su balance. El motivo es que, debido a su actividad como empresa de ingeniería, su principal activo fijo es la capacidad intelectual de sus empleados –activo que no se refleja en las cuentas de la compañía–. En cambio, su activo corriente es el más abultado de todos, debido a las partidas a cobrar a sus clientes en función del avance de los diferentes proyectos en los que trabaja y el saldo de caja, necesario para financiar el circulante de las obras y para dar seguridad financiera a sus clientes. Como es lógico dada la naturaleza de su actividad, no tiene partida de existencias. Esta estructura del balance es la que cabría esperar de una compañía de ingeniería.

También es interesante la comparativa entre Amadeus y Meliá. Frente a Técnicas Reunidas, ambas son compañías de “activo fijo”. Pero, debido a las diferencias entre sus respectivos negocios, sus activos fijos tienen una naturaleza muy distinta. En el caso de Amadeus, como empresa tecnológica, predominan los activos intangibles. Sin embargo, en el caso de Meliá, los activos más relevantes son los activos fijos tangibles –hoteles, en propiedad o en gestión– en los que realiza su actividad hotelera. En los dos casos, la importancia de sus activos circulantes es claramente menor.

Por último, tenemos el caso de DIA, la cadena de supermercados. En el negocio en el que opera, las tiendas y establecimientos –tanto en propiedad como alquiladas– son la esencia de su actividad y su balance así lo refleja.

Por otro lado, sus activos circulantes son muy relevantes. Su negocio consiste en vender un inventario, cobrárselo a sus clientes en el acto y pagar a sus proveedores con mucho retraso. A medida que acelera la rotación de su inventario, la diferencia entre los días de cobro a sus clientes y los días de pago a sus proveedores, le permite generar mucha caja, que acumulan en su balance. Por facilitar la comparativa, no hemos incluido en la tabla anterior la partida de proveedores como porcentaje del activo total, pero en el caso de DIA este asciende a un 48% –es decir, sus proveedores financian el 40% de los activos de la compañía–.

Como podemos ver gracias a estos ejemplos, la estructura de un balance y el peso de cada una de sus partidas tiene que ser coherente con el tipo de actividad que desempeña la compañía. Por eso, un vistazo rápido a la estructura porcentual de un balance nos ayuda a saber si un negocio es intensivo en capital circulante o en capital fijo. En función de este dato, podremos saber cuestiones tan relevantes como si su crecimiento exige inversiones relevantes en capex o en partidas circulantes, como existencias o deudores. Por otro lado, nos indica si necesita invertir en tecnologías, patentes o marcas para sostener y hacer crecer sus operaciones. Todo este conocimiento tiene importantes implicaciones analíticas a la hora de calcular el valor que genera una compañía y, por tanto, la riqueza que puede generar para sus propietarios. Entendiendo el mensaje cualitativo de la contabilidad, a través de esta sencilla herramienta, un analista puede descubrir las dinámicas más básicas –y esenciales– de un negocio en pocos minutos.

¿Qué nos dice el balance de la estrategia de una empresa?

Una vez que el analista ha descubierto las dinámicas básicas de un negocio, llega el momento de estudiar la estrategia corporativa de la compañía. Para esta tarea, el balance es un estado financiero que proporciona una gran ayuda.

Hay que tener en cuenta que, a diferencia de la cuenta de pérdidas y ganancias y del estado de cash flow –dos cuentas que cada año empiezan de cero–, el balance muestra la evolución de los activos y pasivos de una empresa en términos acumulados desde, prácticamente, su origen. En otras palabras, las iniciativas estratégicas realizadas por un equipo directivo a lo largo de múltiples ejercicios se van reflejando progresiva y acumuladamente en el balance. Por este motivo, es una ayuda muy importante para estudiar la estrategia desarrollada por un equipo directivo. Podemos decir que la estrategia corporativa va modificando el balance de la compañía y los efectos de dicha estrategia se reflejan en las otras cuentas.

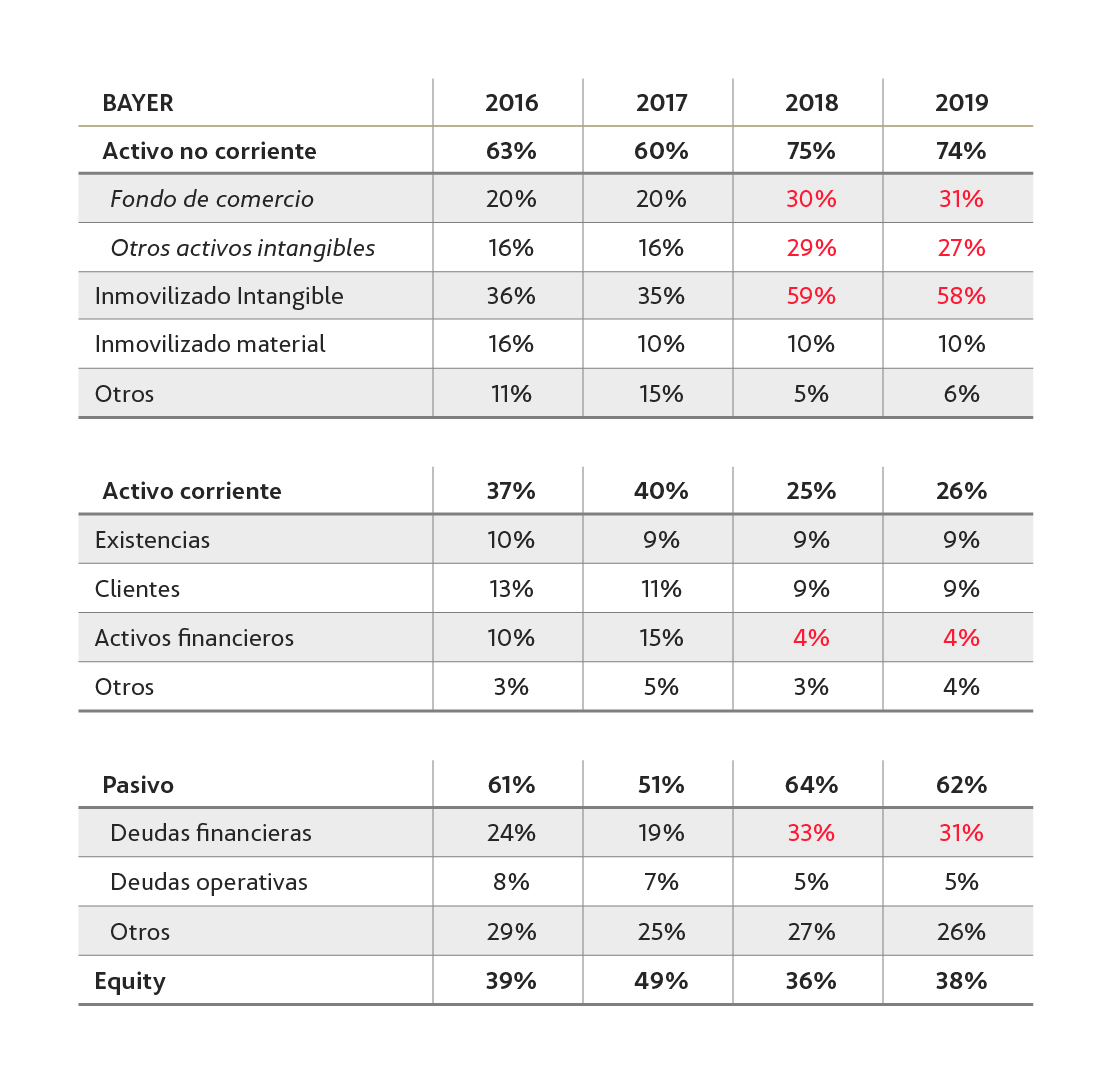

En la siguiente tabla podemos ver el peso de las magnitudes contables más importantes del balance de Bayer antes y después de la compra de Monsanto en el año 2018. La composición porcentual de este balance nos advierte de que a lo largo de ese ejercicio, la compañía alemana hizo una compra muy significativa. Esta advertencia queda reflejada en el incremento sustancial del peso de los activos intangibles en el balance. Estos activos intangibles se reparten, por un lado, entre fondo de comercio –una partida directamente relacionada con la transacción en sí– y, por otro, con el resto de los activos intangibles –que nos dan una pista del tipo de compañía adquirida por Bayer–.

Fuente: elaboración propia

El analista debe entender que movimientos estratégicos de tanta envergadura suelen realizarse, en su mayor parte, financiadas por deuda. Así que en su estudio del balance debe encontrar el reflejo de dicha financiación. Como se puede ver en la tabla anterior, una vez realizada la transacción, el peso de la deuda en el activo total tuvo un incremento relevante, al mismo tiempo que los activos financieros fueron reducidos. En el caso concreto en la adquisición de Monsanto, a la vista de esta información, un analista podría iniciar su trabajo de investigación a partir de la siguiente premisa: “en el año 2018, Bayer realiza una compra de gran tamaño, de activos fundamentalmente intangibles y con un severo incremento de su endeudamiento neto”. A partir de ahí, deberá emplear la información pública para descubrir lo que pretende su equipo directivo y las posibles derivadas estratégicas de la transacción.

Por tanto, acabamos de explicar, hay un nexo cualitativo ente la estrategia de inversiones de una empresa y su política de financiación. Por este motivo, ambas deben ser estudiadas siempre de manera conjunta. Muchas veces, los inversores se nublan con el crecimiento que –previsiblemente– generará en el futuro un determinado plan y se olvidan de su modelo de financiación o, dicho de otra forma, de los riesgos financieros asociados. Es un error pensar que la empresa XYZ va a invertir 400 millones de euros con la esperanza de ganar 40 millones anuales cuando se termine la inversión y que, si el proyecto sale mal, simplemente ganará 40 millones menos de lo esperado. Si el fracaso del plan implica dificultades en el pago asociado a la deuda que lo financia, el impacto negativo será muy superior a “simplemente” un menor beneficio. Pero, para poder llegar a esta conclusión, es necesario analizar el impacto conjuntos en el activo y pasivo de todo planteamiento estratégico.

¿Qué nos dice el balance del riesgo financiero?

El riesgo financiero tiene tres componentes: el riesgo de liquidez, el de solvencia y el de ajuste contable. El primero ocurre cuando una empresa no es capaz de hacer frente a sus necesidades inmediatas de pago a acreedores financieros o comerciales por haber sufrido un problema puntual e inmediato. Normalmente, los bancos e inversores son conocedores de la capacidad de supervivencia de la empresa a largo plazo y le suministran los fondos que necesita. Pero si ocurre en un momento de alto riesgo sistémico –como la crisis de 2008, por ejemplo– las restricciones en el crédito pueden llevarse por delante a muchas empresas por un mero problema de liquidez. El segundo riesgo es más previsible pues se da cuando una empresa es incapaz de pagar con la caja que generan y generarán sus activos la enorme cantidad de deuda que tiene. Aquí hay aun desequilibrio insalvable que únicamente se puede solucionar inyectado capital en la compañía. En tercer riesgo deriva de la calidad contable y de la valoración de los activos que hace la empresa en su balance.

Normalmente, los dos primeros riesgos son los más previsibles. El riesgo de solvencia es evidente puesto que se materializa después de que la empresa haya acumulado una elevada cantidad de deuda en su balance. Dicha acumulación suele ser progresiva y, únicamente, en los casos en los que se realiza la adquisición de otra compañía, es súbita e imprevisible. Por su parte, el riesgo de liquidez también es anticipable por un analista que hace bien sus deberes. Este riesgo suele ser la consecuencia de una estructura operativa con altos costes fijos y mucha financiación proveedor o con deuda de corto plazo. En compañías en las que se dan estas condiciones, cuando las ventas atraviesan un problema, los beneficios se reducen exponencialmente y el pago de los pasivos se vuelve imposible. Una comprensión global del modelo de negocio, la estrategia y las implicaciones para la financiación son suficientes para advertir ambos riesgos.

Para nuestra discusión actual es más relevante el tercer tipo de riesgo –el riesgo por ajuste contable– ya que es mucho más difícil de anticipar. Las empresas pueden hacer muchos ajustes del valor de sus activos a lo largo de sucesivos ejercicios sin tener mayores repercusiones para sus accionistas. Los problemas aparecen cuando dichos ajustes tienen lugar en activos demasiado importantes. ¿Cómo detectar esos activos? Muy sencillo: basta con hacer una reexpresión del balance en términos porcentuales para ver cuáles son los activos más relevantes para la compañía. En esos activos el analista debe concentrar más esfuerzo para entender su naturaleza, su evolución y los criterios de valoración empleados. En la mayor parte de los casos, este estudio no traerá mayores consecuencias. Pero, puntualmente, podrá ahorrarnos sustos importantes.

Por ejemplo, volviendo a la primera tabla de este artículo, no tiene sentido que un analista que esté estudiando Técnicas Reunidas dedique mucho tiempo a sus activos materiales de largo plazo ya que estos pesan únicamente el 1% de su activo total. En cambio, deberá aplicar buena parte de su esfuerzo analítico a entender la valoración de la partida de clientes, pues esta representa el 63% de los activos de la compañía. Por el mismo motivo, un analista que está estudiando Amadeus, deberá poner toda su atención hoy en los activos intangibles de la compañía –en su valoración y el significado que tienen dentro de su negocio–. Como podemos ver, la reexpresión en términos porcentuales del balance permite dirigir el trabajo del analista hacia las zonas de mayor impacto.

Este estudio porcentual de las partidas del balance no se limita únicamente a los activos operativos, sino que también debe aplicarse a los de naturaleza financiera. Uno de los ejemplos más evidentes de esta segunda aplicación se da en las participaciones que las compañías cotizadas tienen en otras compañías. Es el caso que ocupó la atención de los inversores de Renault, ya que la valoración de la participación que la compañía francesa de automoción tenía en la japonesa Nissan fue, durante años, el activo más importante de su balance. Como podemos ver en la siguiente tabla, llegó a representar el 20% de los activos de Renault.

Fuente: elaboración propia

Además del significado operativo de la alianza entre las dos compañías, los inversores de Renault siguieron con atención la valoración de dicha participación, ya que el registro contable superaba su valor de mercado.

Conclusión

El balance es un estado financiero que puede ser analizado desde un punto de vista multidimensional, aportando una visión completa de la situación de una empresa. Para ello es necesario emplear unas gafas distintas a las que habitualmente se usa para analizarlo y que únicamente permiten una mirada a los riesgos financieros de la compañía. En este artículo hemos explicado que la reexpresión de cada una de las partidas que constituyen el balance en términos porcentuales sobre el activo total es la herramienta multidimensional que necesitamos.

Con estas nuevas lentes, un analista ahora es capaz de identificar las principales dinámicas de un negocio, localizar los activos en los que debe centrar la mayor parte de su esfuerzo analítico y contextualizar la estrategia de la compañía, el estado de sus operaciones y su riesgo financiero en una única lectura. Gracias a la herramienta que hemos presentado, un analista puede representar el balance de una forma que le permita pensar de una forma multidimensional y, así, plantearse las preguntas adecuadas para guiar su proceso de investigación y estudio.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SGIIC, (“Bestinver Gestión”) para el público en general.

Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido.

Para cualquier información adicional sobre los productos de inversión de Bestinver Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestras Conferencias y webinars

- Novedades del Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

También tendrás acceso directo a nuestro equipo de expertos de Relación con el Inversor para obtener más información y resolver todas tus dudas.