De ahorrador a inversor: Cómo empezar a invertir

Los primeros pasos en el camino de un inversor son los más difíciles. Por este motivo, hemos confeccionado esta breve guía con el objetivo de ayudarle en su transformación de ahorrador a inversor.

23/05/2024

Primer paso: el planteamiento estratégico

Lo primero que debe hacer es establecer el corazón de su estrategia. La mejor, y más sencilla, forma de hacerlo es respondiendo a estas tres preguntas:

- ¿Cuánto tiempo puedo tener mi capital invertido?

- ¿Qué objetivo persigo?

- ¿Con qué capital inicial cuento y qué aportaciones futuras puedo hacer?

El plazo temporal es el principal condicionante al que se enfrenta un inversor. Por este motivo, es la primera pregunta que debe plantearse, pero, al responderla, ha de ser consciente de la influencia que ejerce en las otras dos preguntas. Por ejemplo, los inversores con plazos de inversión cortos no deben perseguir objetivos ambiciosos pues no cuentan con el tiempo necesario para generar una rentabilidad elevada y, más importante aún, tampoco para recuperarse de cualquier pérdida puntual que pudiera surgir. En estos casos, el capital inicial de partida debe acercarse mucho al capital final que necesitan para alcanzar los objetivos establecidos. A medida que el plazo temporal se amplía, también lo puede hacer la expectativa de resultados. De esta forma, los inversores de largo plazo tienen el margen temporal necesario para que su capital crezca de manera compuesta a medida que pasa el tiempo y cuentan con un colchón suficiente para recuperar las pérdidas temporales.

Nadie mejor que usted puede responder a estas preguntas pues todo depende de sus propias circunstancias personales, familiares, profesionales y patrimoniales. No tenga prisa en encontrar sus respuestas. Un error en este primer paso tendrá repercusiones graves y costosas en el futuro. Así que tómese el tiempo necesario y reflexione de manera honesta consigo mismo.

Segundo paso: la selección de activos

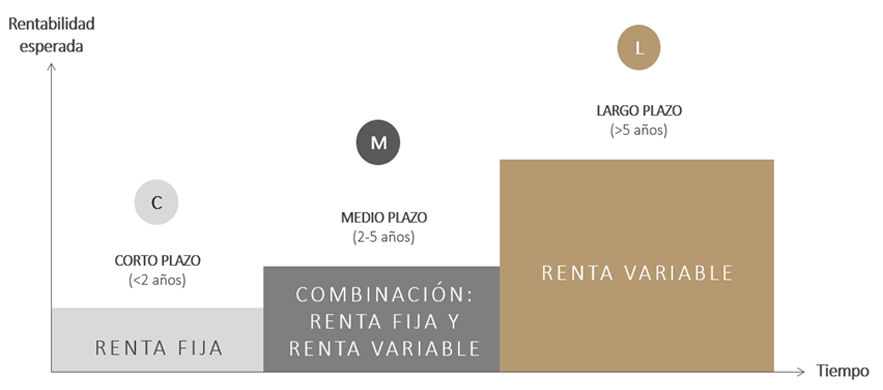

En BESTINVER siempre hemos defendido que cada plazo tiene su activo y cada activo tiene su plazo. Por este motivo, una vez establecido el horizonte temporal del que se dispone, usted ya cuenta con la información necesaria para establecer el activo predominante que necesita en su cartera.

En el gráfico anterior puede ver la correspondencia entre tiempo y activo. A medida que el plazo se alarga, la importancia de la renta variable es mayor, mientras que si se reduce es la renta fija la que debe recibir un mayor peso en la cartera. Hay dos motivos que explican esta relación entre tiempo y activo. El primero se basa en el plazo necesario para extraer de cada activo su máximo rendimiento. En el caso de la renta fija, dicho plazo puede ser tan corto como unos pocos meses, mientras que en renta variable estamos hablando de años. El segundo depende de la frecuencia y la intensidad de las caídas propias de cada activo, pues es necesario contar con el margen suficiente para recuperar cualquier pérdida coyuntural. Ambas razones explican que un inversor de largo plazo no deba invertir predominantemente en renta fija pues no estaría extrayendo todo el potencial que le permite su horizonte temporal y que un inversor de corto plazo no deba invertir principalmente en renta variable al no contar con el tiempo suficiente para recuperar cualquier caída puntual de las cotizaciones.

Tercer paso: la selección de una gestora de fondos

Después de establecer el activo predominante de la cartera ha llegado el momento elegir gestora. La mayor parte de ellas están centradas en renta variable o en renta fija, mientras que otras –como BESTINVER– están especializadas en ambos activos. Naturalmente, nosotros estamos convencidos de la conveniencia del modelo multiactivo, pero, como el objetivo de este artículo es únicamente formativo, basta con explicarle que existen diferentes modelos de negocio dentro del abanico de gestoras de fondos de inversión y recomendarle que se informe de las diferencias entre ellos para que elija el que mejor se adecúe a sus necesidades.

Ahora bien, hay algunas cuestiones básicas que ha de plantearse al estudiar cualquier gestora:

- Antigüedad. Saber las pruebas que ha superado una gestora como empresa demuestra la resistencia y flexibilidad de su organización.

- Solvencia. Aunque los fondos son entidades jurídicamente independientes de la gestora, conviene tener una idea de la fortaleza financiera de la compañía y de las capacidades de sus accionistas y directivos.

- Gama de producto. Una gama de producto variada no solo permite a los inversores adaptar las carteras a sus particulares necesidades, sino que también facilita el aprovechamiento de la traspasabilidad fiscal de los fondos.

- Servicio técnico. Ya no basta con tener una web abierta al público. Además, su uso debe ser sencillo tanto para la apertura y cierre de cuentas como la operativa de compra y venta de fondos. También es importante la asistencia telefónica que ofrece la empresa a sus clientes.

- Equipo de relación con inversores. Hay muchos motivos por los que el equipo de relación con inversores es crítico. Pero el más importante ocurre en los momentos de crisis en los que usted, como cliente, no quiere escuchar una música durante horas, sino que le cojan el teléfono y le expliquen con precisión el estado actual de su cartera. El tamaño, la accesibilidad y la experiencia del equipo son criterios fundamentales para valorar una gestora. En el caso de BESTINVER, nuestro equipo de relación con inversores es una de las grandes ventajas competitivas que ponemos a su disposición.

- Equipo de inversión y galardones. Es necesario tener un equipo de inversión multidisciplinar, experimentado y insuficientemente amplio para poder cubrir toda la gama de productos. El currículum de gestores y analistas y los galardones recibidos por los fondos de la compañía gestora son criterios que debe tener siempre en cuenta. La capacidad para atraer, potenciar y gestionar el talento es vital en una gestora y, por tanto, un factor que usted debe considerar.

- Filosofía de inversión. Las buenas gestoras de fondos tienen una filosofía propia desarrollada a lo largo de sus años de experiencia. Como inversor, debe estudiar cómo se gestiona su capital y entender los principios más importantes que guían el criterio de los gestores. De esta forma, sabrá como extraer el máximo valor de los fondos en los que invierte. Hay una máxima muy útil que utilizamos nosotros mismos al analizar las compañías: si no entendemos cómo ganan dinero, no invertimos en ellas. Haga usted lo mismo al analizar gestoras.

Cuarto paso: la cartera de fondos

Una vez que ha configurado el corazón de su estrategia, hecho la selección de activos predominantes para su capital y elegido una gestora, ha llegado el momento de pensar en su cartera de fondos.

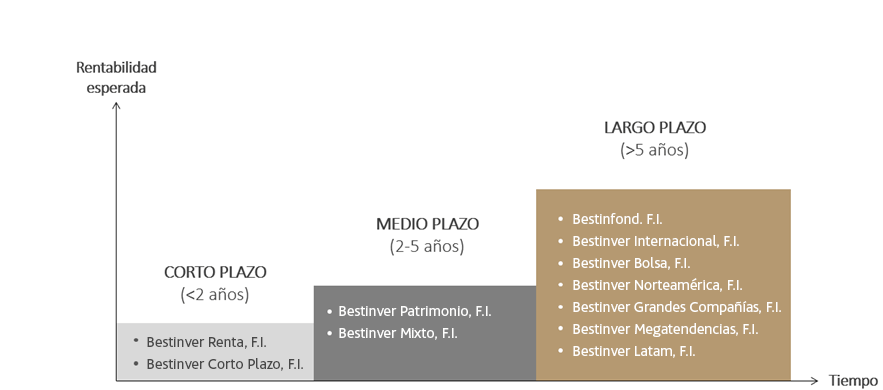

Le recomendamos que use nuestro Modelo CML para ordenar todos los fondos que su empresa gestora pone a su disposición. Es una herramienta sencilla que facilitará enormemente su toma de decisiones. En el siguiente gráfico puede ver el Modelo CML aplicado a la oferta de fondos de BESTINVER, pero se puede emplear de igual manera para ordenar la gama de una o varias gestoras.

Los fondos candidatos para entrar en su cartera deben ser coherentes con el corazón de su estrategia, establecido en el primer paso de este artículo. Una vez hecha la preselección de fondos, le recomendamos que revise los siguientes documentos:

- El folleto del fondo. Este documento sigue la estructura determinada por la Comisión Nacional del Mercado de Valores y explica con detalle la política de inversión del fondo y sus principales riesgos.

- Comunicaciones periódicas. Estas suelen estar formadas por fichas mensuales, cartas trimestrales e informes semestrales. Con estos documentos, los gestores de los fondos explican el día a día de su estrategia, la composición y cambios de su cartera y cualquier contenido de actualidad que consideran relevante para sus partícipes.

- Comunicaciones extraordinarias. Muchas gestoras, entre ellas BESTINVER, hacemos un extraordinario esfuerzo de comunicación con nuestros partícipes a través de charlas, webinars, podcast, blogs, presentaciones y Conferencias. En nuestra opinión, son la mejor manera para conocer la forma de pensar de los equipos de inversión, la cultura corporativa de las compañías gestoras y los principales atributos de cada uno de los fondos.

Muchos inversores optan por construir su cartera alrededor de uno o dos fondos ancla que, por sus características, suelen ser considerados como “fondos de armario”. En el caso de BESTINVER estos son Bestinver Internacional y Bestinfond para renta variable y Bestinver Renta para renta fija. Posteriormente, en función de sus necesidades y objetivos, completan la cartera con otros fondos con características diferentes, que permiten diversificar las inversiones de manera adecuada.

En el caso de una cartera de fondos de renta fija y renta variable, la diversificación se manifiesta en cuatro niveles diferentes:

- Distintos activos. La combinación de activos de renta fija y de renta variable dentro de una cartera permiten compensar los movimientos extremos de cada uno y ofrece combinaciones de recompensa y riesgo más favorables.

- Distintos fondos. Los universos de inversión de cada fondo son diferentes y complementarios. Los hay que hacen un mayor hincapié en un tipo de compañías o sectores –en el caso de nuestra gama serían, por ejemplo, Bestinver Grandes Compañías – y otros ponen en diferentes regiones geográficas –como Bestinver Bolsa, Bestinver Norteamérica o Bestinver Latam–.

- Distintas empresas. La cartera de un fondo suele contener entre 30 y 60 empresas, de sectores diferentes y que operan en geografías distintas. Esta diversificación permite que un susto en una de ellas no tenga un impacto relevante en el conjunto de inversiones. Normalmente, en gestoras con una gama de producto amplia, los miembros del equipo de inversión tratan que el solape de compañías entre los diferentes fondos sea bajo para maximizar el efecto beneficioso de las diversificación.

- Distintas divisas. Al combinar fondos con universos de inversión diferentes, los inversores tienen exposición a varias divisas diferentes del euro, como el dólar norteamericano, el yen japonés, la libra inglesa, etcétera.

La correcta diversificación no solo protege el capital de posibles pérdidas irrecuperables, sino que, además, permite estar expuesto a fuentes complementarias de rentabilidad. Se trata, por tanto, de un recurso defensivo y ofensivo al mismo tiempo.

Quinto paso: el plan de acción

Después de establecer los pesos para cada fondo seleccionado, debe establecer un plan de implementación de su estrategia. Este ha de constar de dos partes: la primera está centrada en la aportación inicial y la segunda sobre posibles aportaciones periódicas posteriores.

Respecto a la aportación inicial, hay inversores que invierten de golpe todo su capital y otros que optan por hacerlo de manera progresiva. En nuestra opinión, no hay fórmulas universales aplicables a todos los inversores, sino que cada uno debe establecer la forma que mejor se adapte a su propia psicología. Dicho esto, hasta que obtengan cierta confianza, los inversores menos experimentados deberían plantearse siempre la posibilidad de un plan de inversión inicial progresivo. En segundo lugar, sobre las aportaciones periódicas, los inversores que puedan hacerlas deben establecer una disciplina de reinversión mantenida a lo largo del tiempo. De nuevo, no hay fórmulas universales, pero en nuestra experiencia, los inversores que mejor rentabilidad obtienen son aquellos que hacen las aportaciones aprovechando las correcciones de los mercados. Dicho esto, cada plan debe ajustarse a las necesidades y circunstancias específicas de cada inversor.

Conclusión

Invertir puede resultar muy complejo para un inversor recién llegado. Pero la prudencia y el sentido común son buenos compañeros para dar los primeros pasos hasta que, poco a poco, se vayan completando con la enseñanza propia de la experiencia.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SGIIC, (“Bestinver Gestión”) para el público en general.

Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Ni Bestinver Gestión ni ninguno de sus empleado o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido.

Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados pueden, en la medida permitida por la ley, tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta, o prestar o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, Bestinver Gestión puede tener un conflicto de interés.

Para cualquier información adicional sobre los productos de inversión de Bestinver Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestras Conferencias y webinars

- Novedades del Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

También tendrás acceso directo a nuestro equipo de expertos de Relación con el Inversor para obtener más información y resolver todas tus dudas.