¿Cuánto gana una empresa?

Los beneficios que genera una empresa con su negocio son, junto a la valoración de las acciones, el factor que determina la rentabilidad de una inversión. Sin embargo, a pesar de su enorme importancia, no existe un consenso dentro de la comunidad inversora sobre la definición de beneficios más adecuada para estimar lo que realmente vale una compañía. En este artículo presentamos las alternativas más comunes.

03/12/2024

Para los inversores en bolsa, los beneficios corporativos son una variable crítica. Estos son la fuente de recursos más sostenible y fiable con las que las empresas pueden financiar su negocio, sus planes de expansión, el pago de dividendos, la recompra de acciones propias, el servicio de la deuda o la adquisición de otras compañías. Su importancia es tal que, junto a la valoración de las acciones, conforman lo que denominamos el valor de una inversión y, por tanto, determinan la rentabilidad que obtenemos los accionistas de una empresa.

Todos los inversores estamos de acuerdo en que el valor de una empresa depende de los beneficios que es capaz de generar. Ahora bien, ¿cuál es su medida exacta? Por sorprendente que parezca, no existe una respuesta universalmente aceptada entre la comunidad inversora.

El beneficio neto reportado

En su definición más sencilla, los beneficios resultan de restar a las ventas o ingresos que genera una empresa a lo largo de un ejercicio todos los gastos necesarios para desempeñar su actividad en ese mismo periodo de tiempo. Los más habituales son el coste de las mercancías vendidas, el gasto de personal, la amortización y depreciación de los activos, el gasto en publicidad y el resto de los gastos generales. Una vez eliminados los gastos operativos, se restarán los gastos financieros –principalmente, los intereses que la empresa ha de pagar por su deuda– y se sumarán los ingresos financieros –que pueden provenir de dividendos, intereses o cupones generados con las inversiones financieras de la compañía–. Por último, se restarán los impuestos y los intereses minoritarios y la cantidad resultante es lo que se denomina Beneficio Neto o Beneficio Contable.

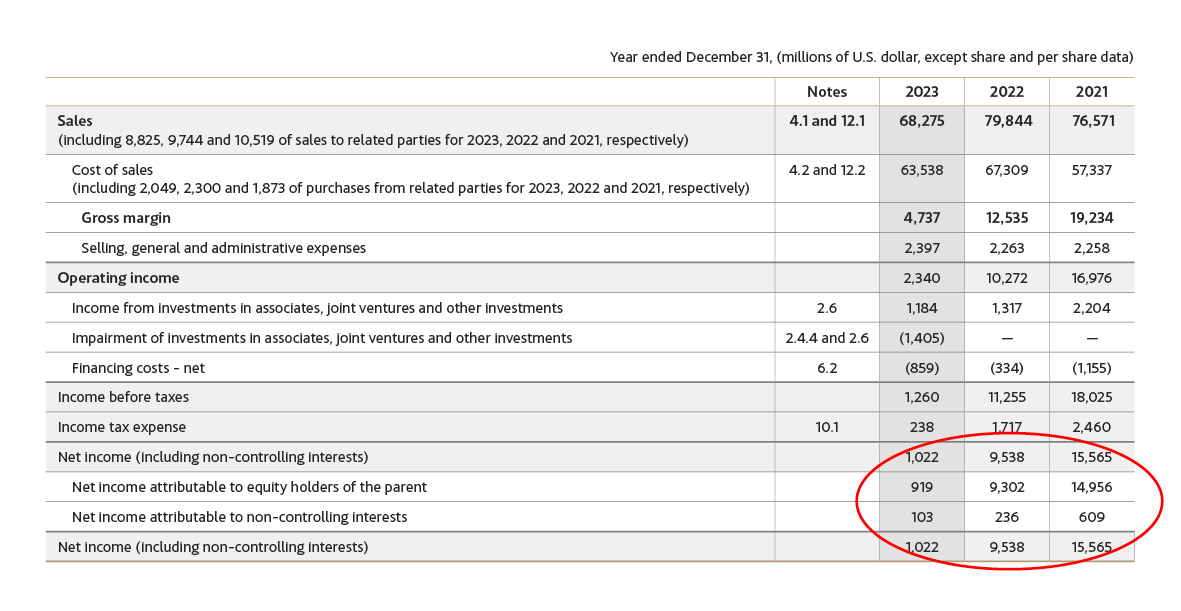

Para conocer los beneficios contables de una empresa, debemos consultar la Cuenta de Pérdidas y Ganancias que se reporta cada año en la memoria anual. En la siguiente imagen se puede ver el beneficio neto de ArcelorMittal*, publicado en su memoria de 2023.

Fuente: https://corporate.arcelormittal.com/media/qwghoup1/annual-report-2023_combined.pdf

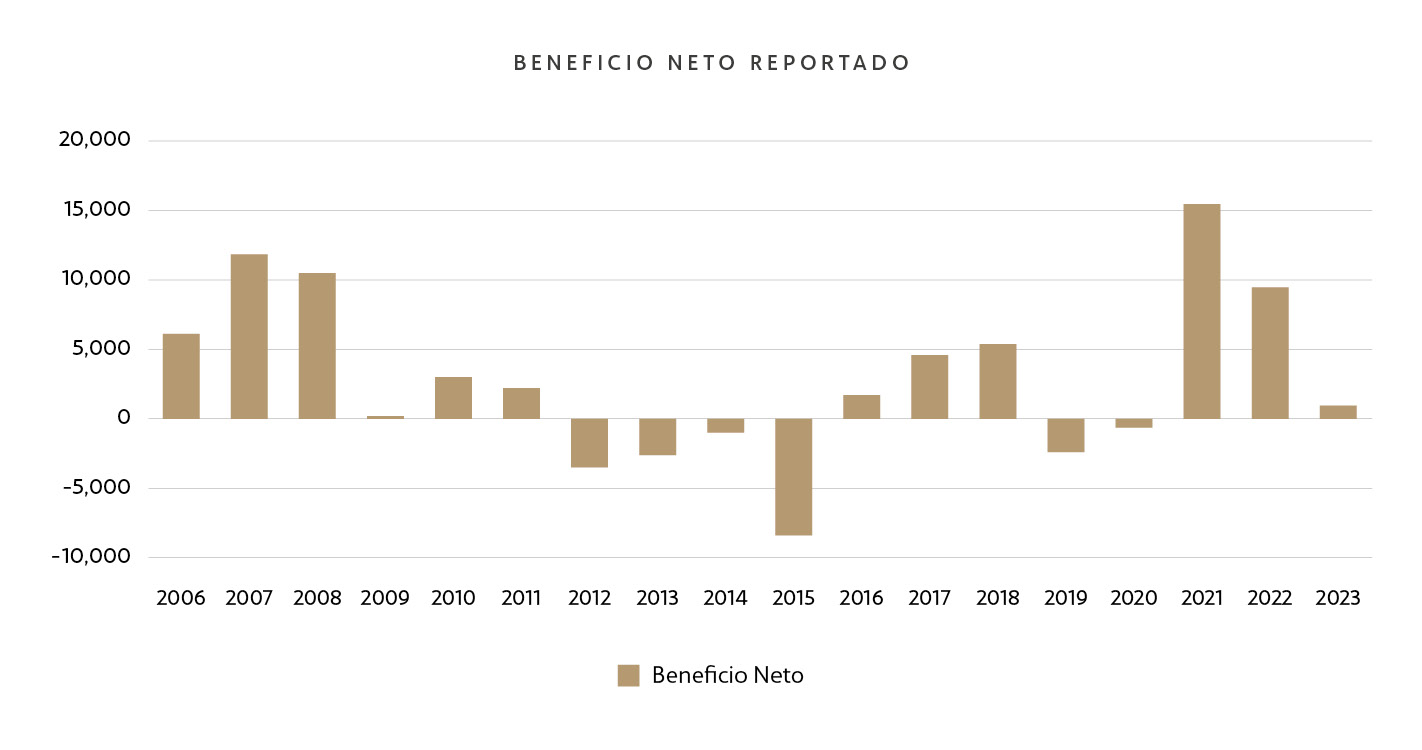

Como se puede comprobar, el beneficio neto de ArcelorMIttal en 2023 fue de 1.022 millones de dólares, mientras que en 2021 alcanzó 15.565 millones de dólares. En el gráfico siguiente se puede ver la evolución del beneficio neto reportado desde 2006 extraído de sus memorias anuales.

Este es el beneficio neto que resulta de aplicar la normativa contable a las operaciones que ArcelorMittal. Sin embargo, en la mayor parte de los casos, el beneficio contable reportado no es una medida relevante del valor que genera un negocio para sus accionistas. Para estimarla es necesario bucear en las cuentas y realizar decenas de ajustes.

Los beneficios operativos (EBIT)

Muchos inversores, en vez de emplear el beneficio neto reportado, prefieren analizar la rentabilidad de un negocio con el beneficio operativo o EBIT. El motivo es que este únicamente considera los ingresos y gastos relacionados directamente con la actividad operativa de la compañía, sin intoxicación por parte de los elementos no operativos.

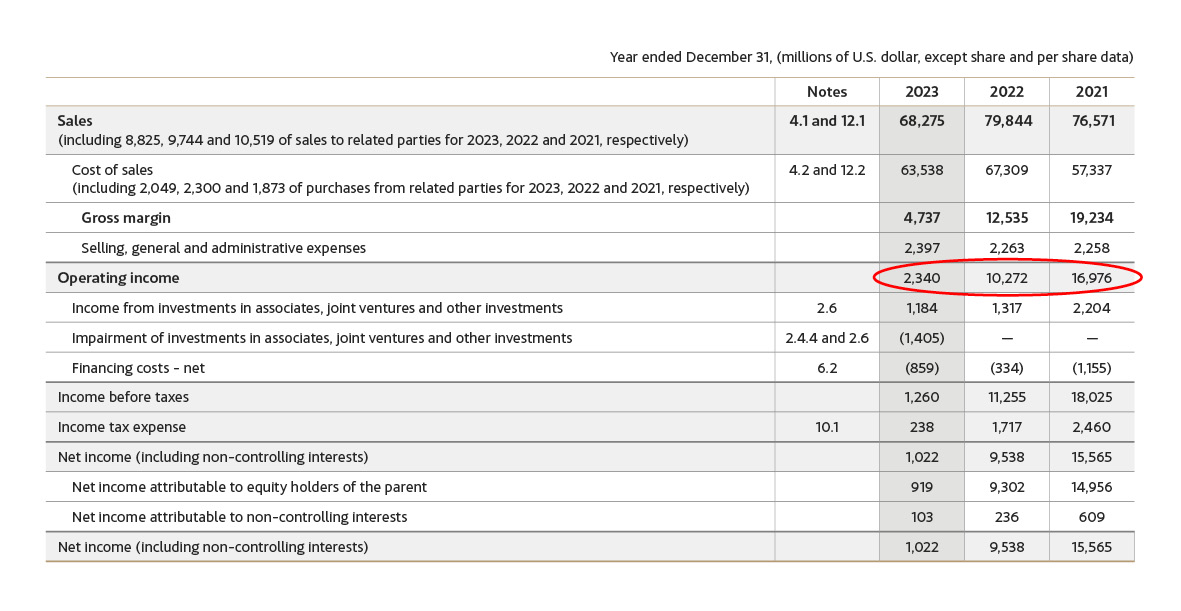

De nuevo, la fuente adecuada para estimar el EBIT es la cuenta de pérdidas y ganancias de la memoria, como se aprecia en el siguiente gráfico.

Como el EBIT no considera los gastos financieros, fiscales e intereses minoritarios, suele ser superior al Beneficio Neto. En la imagen anterior se puede ver que ArcelorMittal obtuvo un EBIT de 2.340 millones de dólares en 2023 frente a un beneficio neto de 1.022 millones de dólares.

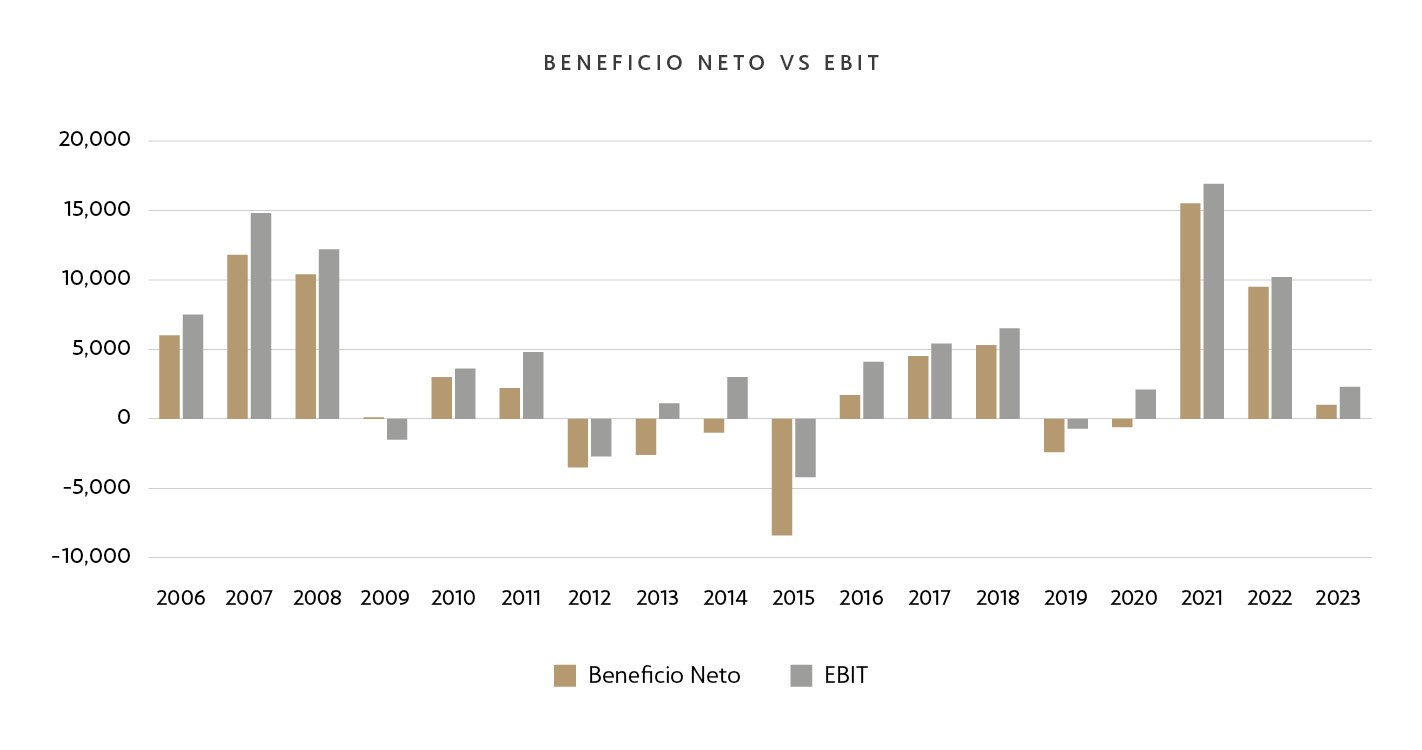

En el siguiente gráfico se muestra la comparativa entre el beneficio neto y el EBIT de ArcelorMittal desde 2006, extraído de sus memorias.

El EBIT limpio

Algunos inversores opinan que el EBIT es una medida demasiado “sucia” para poder estimar la verdadera rentabilidad de un negocio. Para poder limpiarla, es necesario eliminar de su cálculo cualquier gasto o ingreso extraordinario. ¿Dónde se pueden encontrar estos elementos extraordinarios? Para ello es necesario bucear en las memorias anuales.

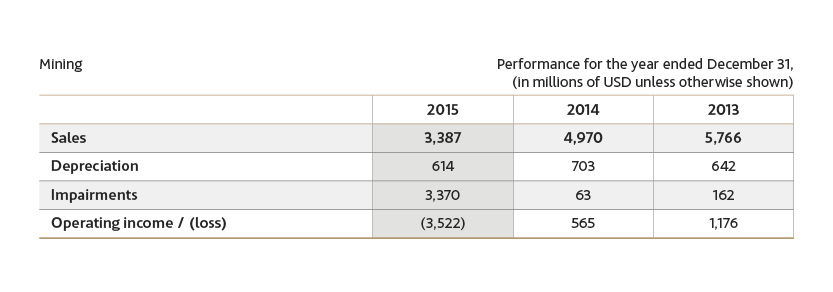

En el caso de ArcelorMIttal, por ejemplo, en el año 2015 tuvo que hacer un fuerte ajuste del valor de sus activos debido a la caída del negocio. Este ajuste implica un gasto extraordinario que se denomina “impairment” y que se suele reportar junto a la depreciación y amortización. En total, durante aquel ejercicio, el gigante acerero recortó el valor de sus activos por un montante total de 4.161 millones de dólares. Como se puede ver en la siguiente imagen tomada de su memoria anual, sus activos mineros supusieron 3.370 millones de dólares de ajuste.

Aunque los impairments reflejan una pérdida de valor de los activos, no son producto de las operaciones ordinarias de la compañía. En este caso concreto, no es una pérdida derivada de las actividades que ArcerlorMittal realizó en 2015, sino un ajuste contable que se materializó ese año. Así que, para estimar el verdadero resultado operativo de aquel ejercicio, el impairment es una magnitud que debemos sustraer del EBIT. Escudriñando con atención en las memorias, podremos identificar otros muchos apuntes contables que distorsionan el resultado operativo.

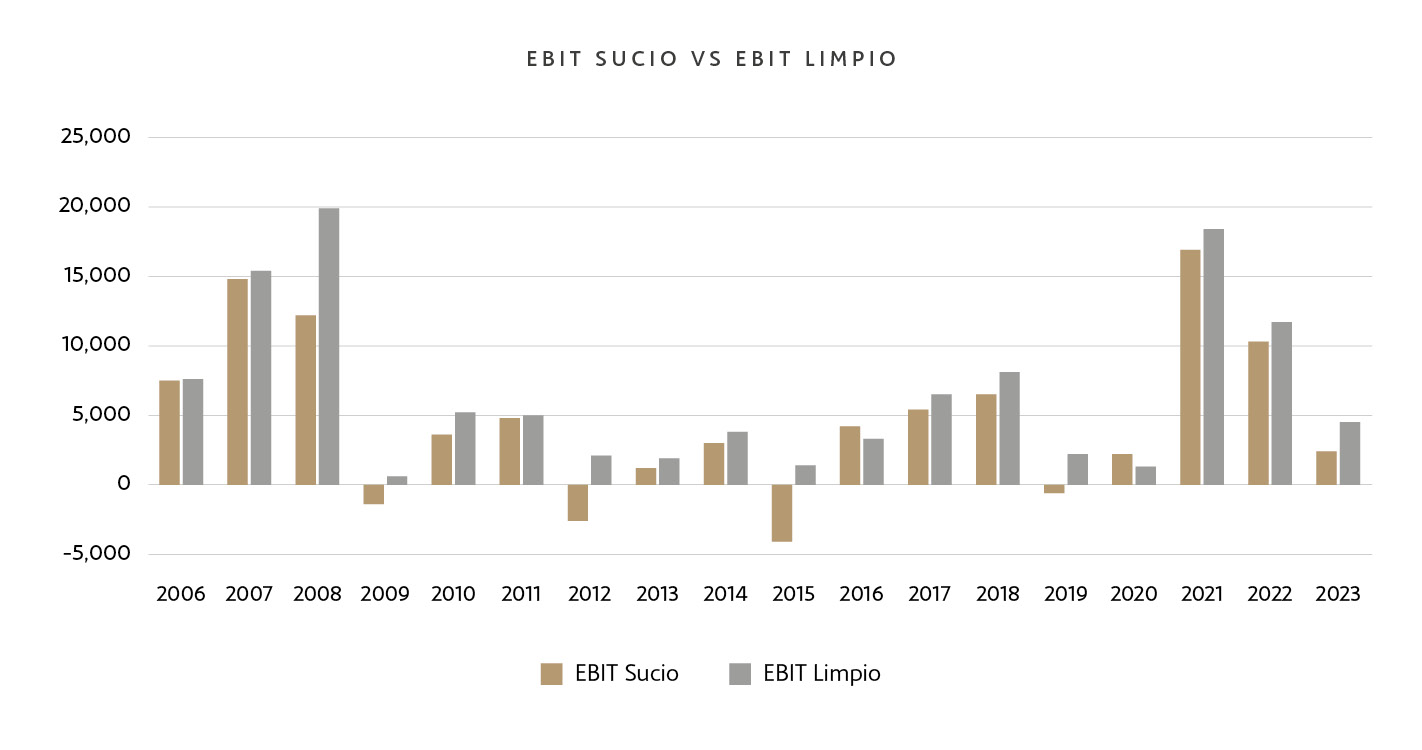

En la siguiente tabla mostramos una comparativa de los EBIT Sucios y EBIT Limpios de ArcelorMittal desde 2006 construida con datos de sus memorias anuales. Es destacable que en este periodo la compañía acerera cerró cuatro ejercicios con beneficios operativos negativos que, sin embargo, una vez purgados se vuelven positivos en todos los casos.

Los beneficios en cash

El principal problema que presentan los beneficios extraídos de la cuenta de pérdidas y ganancias es que siguen el principio contable del devengo y, por tanto, numerosas partidas no suponen un movimiento real de efectivo. En consecuencia, no es mala idea utilizar medidas en cash como referencia de los beneficios “realistas” generados por un negocio. La más importante de estas medidas es el flujo de caja libre y la mayor parte de sus componentes podemos encontrarlos en los estados de cash flow.

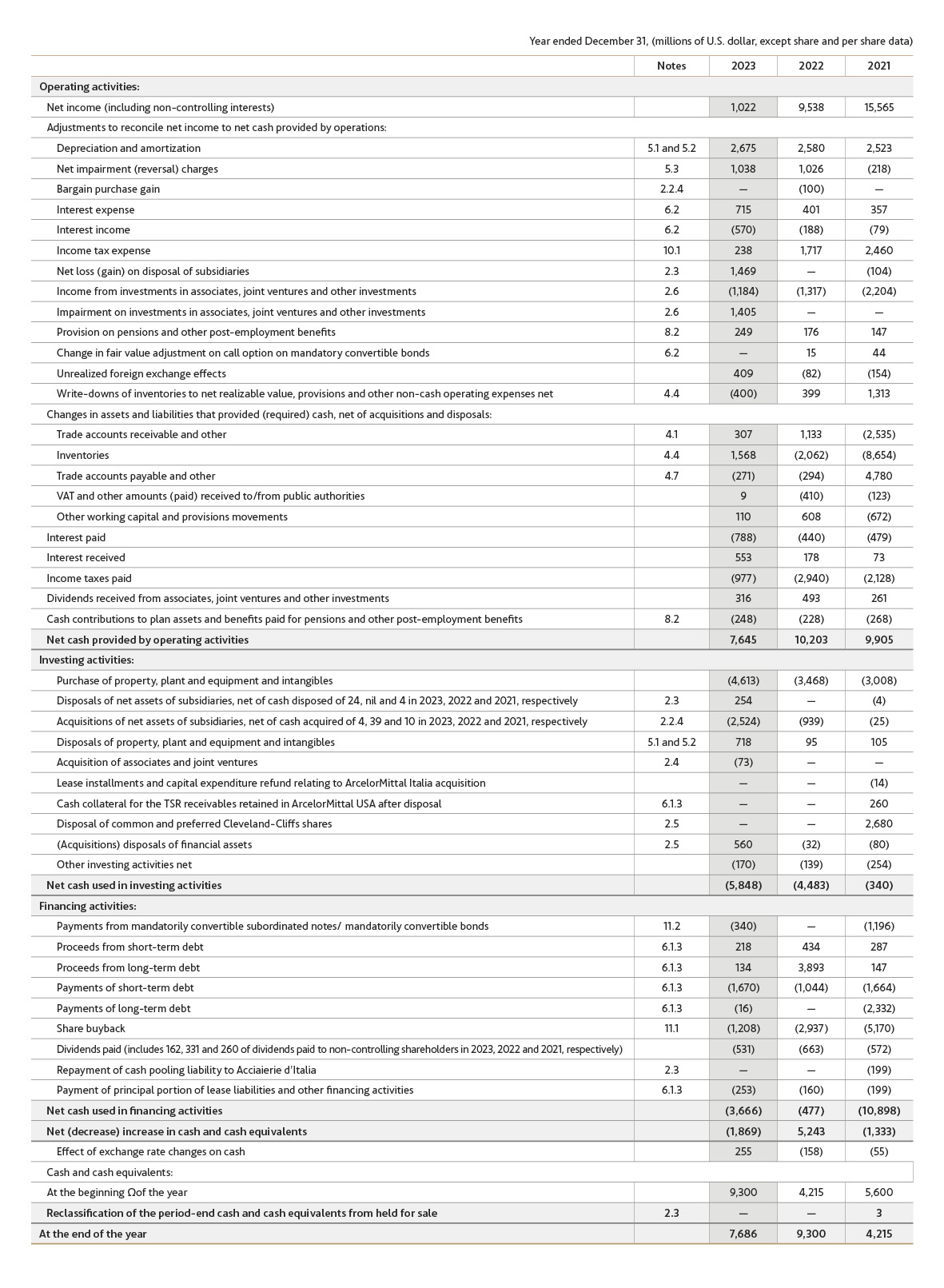

En la siguiente imagen se puede ver un extracto de los estados de cash flow de ArcelorMIttal publicados en su memoria del ejercicio 2023.

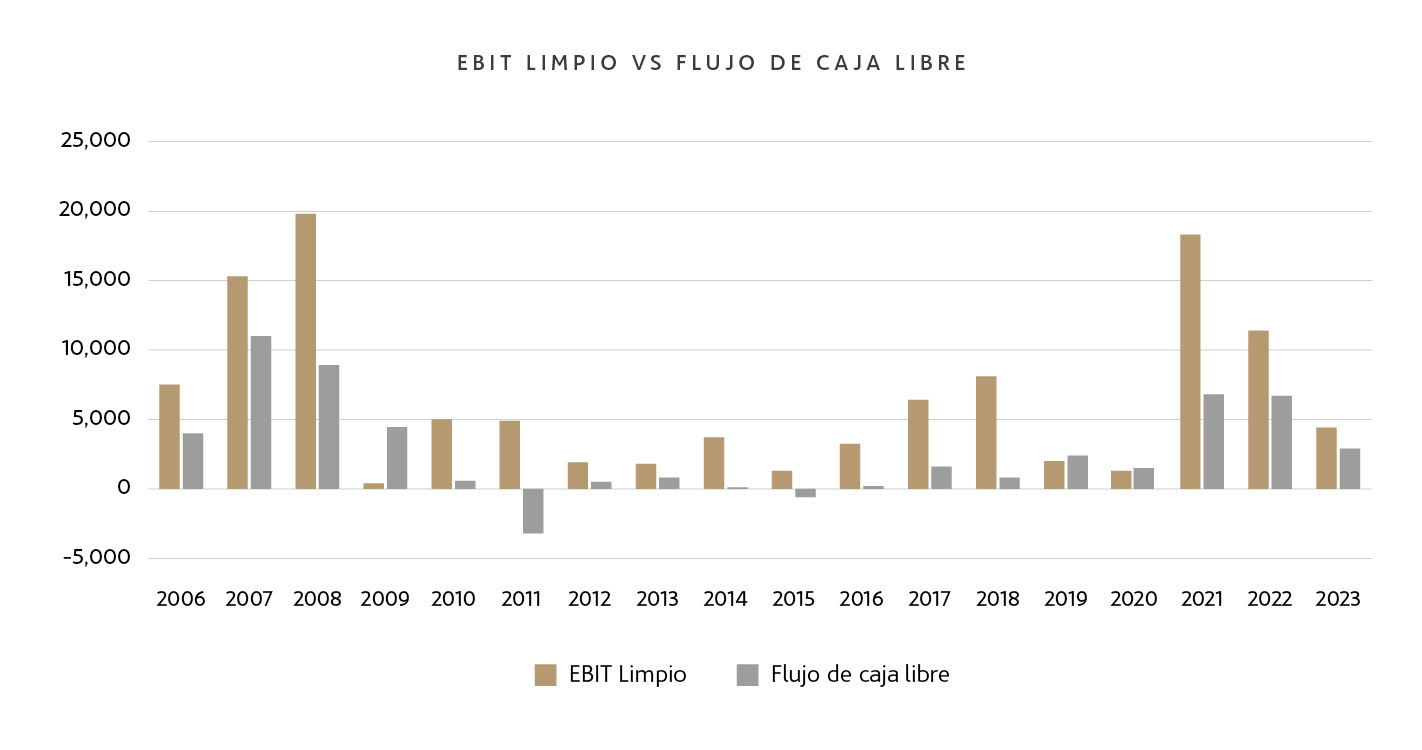

Lo que nos interesa en este caso es partir de una estimación de EBIT Limpio y ajustar todos los elementos non-cash incluidos en él. A continuación, se debe considerar la inversión neta en activos circulantes y, por último, las inversiones en sus activos fijos. De esta forma, se obtiene una medida de flujo de caja libre sin elementos extraordinarios que lo distorsionen. A continuación, puede observarse la comparativa entre el EBIT Limpio y el flujo de cala libre desde 2006 a 2023 para el gigante acerero, realizando los ajustes mencionados con datos de las memorias de la compañía.

Debido a las fuertes inversiones en cash que cada año debe realizar ArcelorMittal para mantener sus activos circulantes y fijos, hay notables salidas de caja que no se reflejan en el EBIT y sí en el flujo de caja libre. Por tanto, como puede apreciarse en la imagen anterior, las medidas de beneficios en cash son notablemente más bajas que los estimados con el EBIT Limpio.

Los beneficios normalizados

Los negocios tan cíclicos como el de ArcelorMittal, presentan un desafío adicional para ser analizados. No son iguales las conclusiones que podríamos alcanzar si tomamos como referencia el EBIT Limpio de 18.507 millones de dólares generado en 2021 que si empleamos el de 2023 de 4.447 millones de dólares.

Para poder estimar un valor más consistente, los inversores recurrimos a la normalización de los beneficios. Esta práctica pretende suavizar los efectos del ciclo en la rentabilidad del negocio. Ahora bien, hay que tener en cuenta que la normalización es una entelequia y que el beneficio normalizado únicamente existe en la pantalla del inversor que lo normaliza. Por tanto, a pesar de su utilidad, debemos tomarlo siempre con la prudencia que responden solamente a criterios subjetivos. Hecha esta advertencia, nos aferramos al dicho que nos recuerda que todos los modelos son erróneos, pero algunos resultan extraordinariamente útiles.

Debido a la subjetividad de los procedimientos de normalización, hay tantas posibilidades como inversores. A continuación, vamos a poner un ejemplo con fines únicamente informativos para mostrar el proceso y explicar las fortalezas y debilidades analíticas de las normalizaciones de beneficios. En ningún caso expresan nuestra opinión ni estimaciones sobre la compañía y omite partes relevantes.

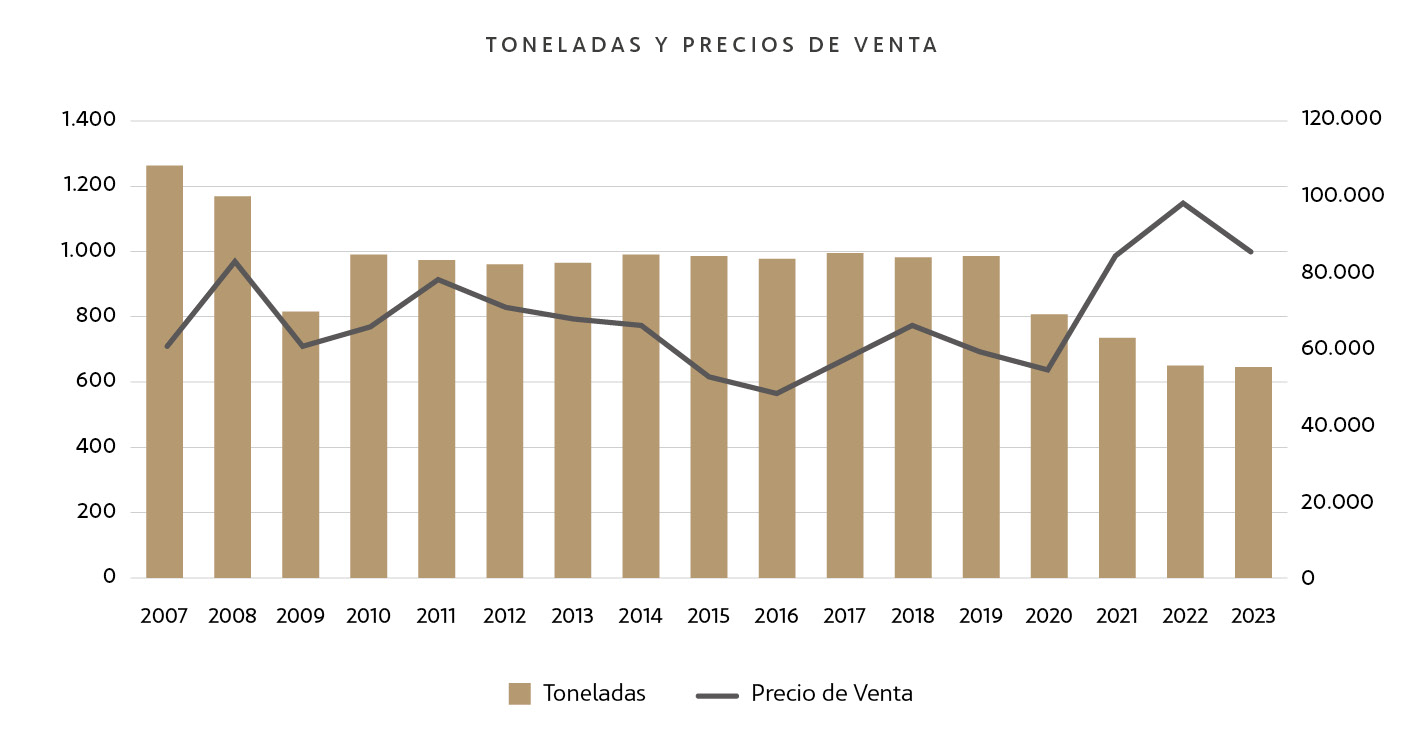

El tonelaje de acero y el precio medio de venta de cada tonelada son dos de las variables más importantes del negocio de ArcelorMittal y su evolución, como se puede ver en el siguiente gráfico, es extraordinariamente volátil y dependiente del ciclo económico. Los datos han sido extraídos del Fact Book que cada año publica la compañía.

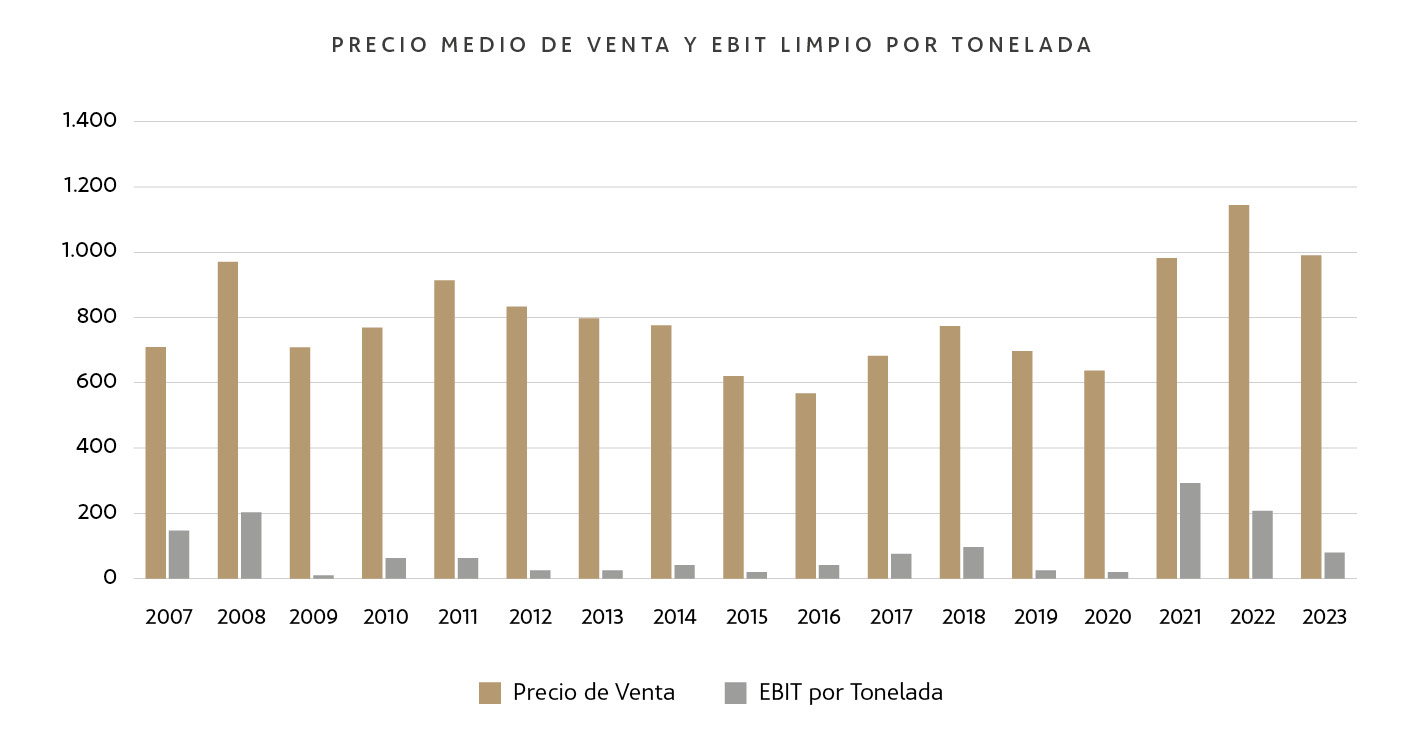

La variación anual entre las toneladas totales y el precio medio de venta provocan fuertes oscilaciones en otra de las métricas esenciales de su negocio: el EBIT por tonelada.

Con estos datos, podemos hacer algunas simplificaciones. La primera consiste en estimar un tonelaje total de 60.000 miles de toneladas al año. La media desde 2007 son 80.069 miles de toneladas, pero el analista puede ajustar esa cantidad por los ajustes de capacidad de la compañía y cualquier pico de demanda que considere extraordinario, entre otros conceptos.

A continuación, el analista debe calcular un precio medio de venta por tonelada. La media histórica es de 800,52 dólares. Supongamos que un estudio detallado del sector nos lleva a estimar un precio de venta medio para el próximo ciclo económico de 820 dólares por tonelada. Esto daría una cifra de ingresos totales de 49.200 millones de dólares.

El siguiente paso es estimar un margen EBIT Limpio. Para ello, el analista debe considerar la estructura de costes y el apalancamiento operativo de su negocio para un volumen de 60.000 miles de toneladas. Supongamos que su análisis le lleva a la conclusión de que un nivel medio para el ciclo razonable puede ser un margen EBIT por tonelada del 8,5%. En este caso, el EBIT Limpio Normalizado de ArcelorMittal estimado para el próximo ciclo económico sería de 4.182 millones de dólares.

A continuación, el analista tendría que realizar el mismo proceso de normalización en el resto de los segmentos (en nuestro ejemplo vamos a suponer que añade 900 millones de dólares EBIT adicional) y sumarlos todos para obtener un EBIT normalizado consolidado.

Los beneficios de Warren o beneficios del propietario

En la carta a los accionistas de Berkshire Hattaway de 1986, Warren Buffett explicó la aproximación que Charlie Munger y él mismo hacían para estimar los beneficios de un negocio. Según indica Warren, toman los beneficios reportados, suman la amortización, depreciación y otros elementos non-cash y restan las inversiones medias que requiere el negocio para mantener su volumen de actividad. En otras palabras, mezclan todos los métodos anteriores y añaden una advertencia: es mejor acertar de manera aproximada que equivocarse de manera precisa.

Como Berkshire no suele invertir en empresas muy endeudadas, el beneficio neto de sus compañías no suele contener muchas partidas de gasto financiero y, en consecuencia, no distan en exceso de los beneficios operativos. Por otro lado, es de suponer que el segundo de los ajustes que propone trata de transformar los beneficios operativos en una medida en cash y que excluya elementos extraordinarios como los impairments. Por último, es necesario hacer una estimación de las inversiones en mantenimiento ya que el estado de flujo de caja reporta las inversiones totales –que incluyen las de los proyectos de crecimiento–.

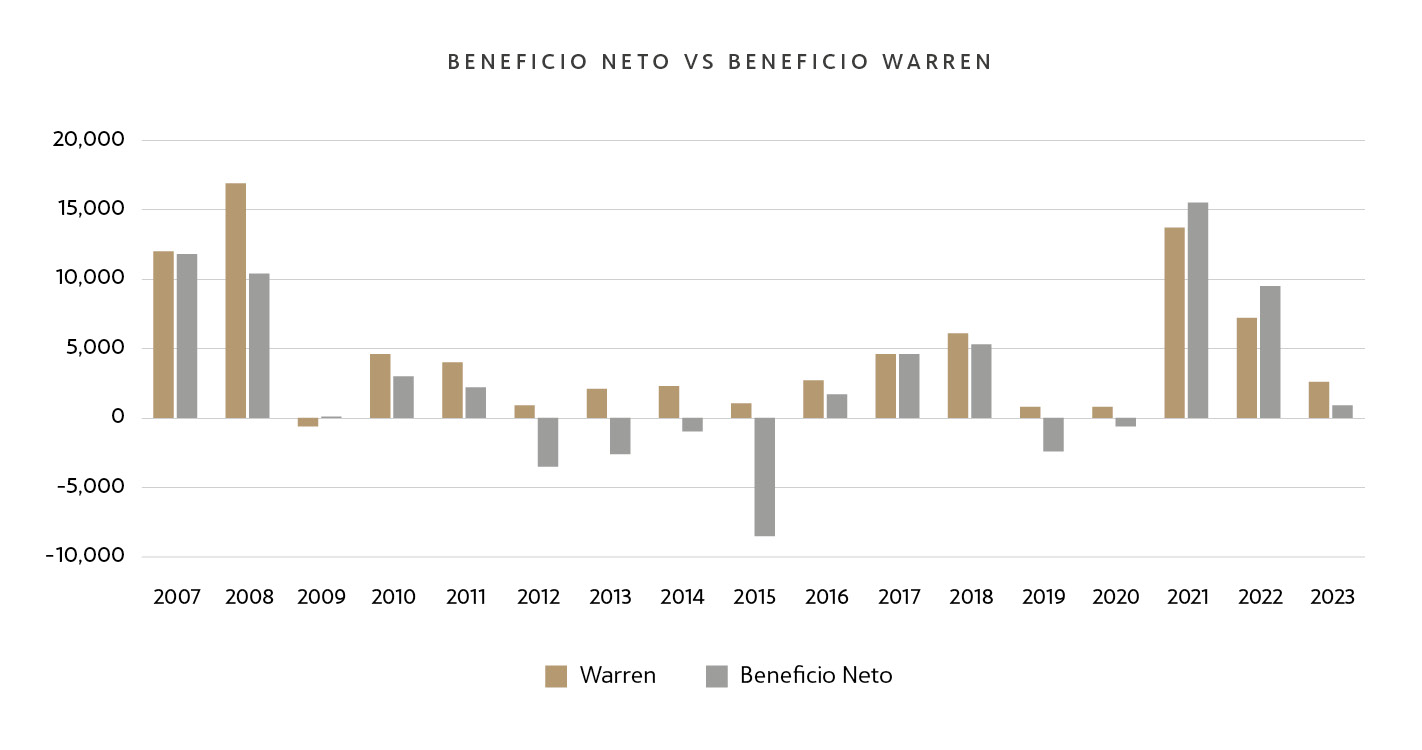

En el siguiente gráfico se puede comprobar la evolución de nuestro cálculo de los Owner’s Earnings de Warren con el beneficio neto publicado por ArcelorMittal en sus memorias desde 2007.

Una medida complicada

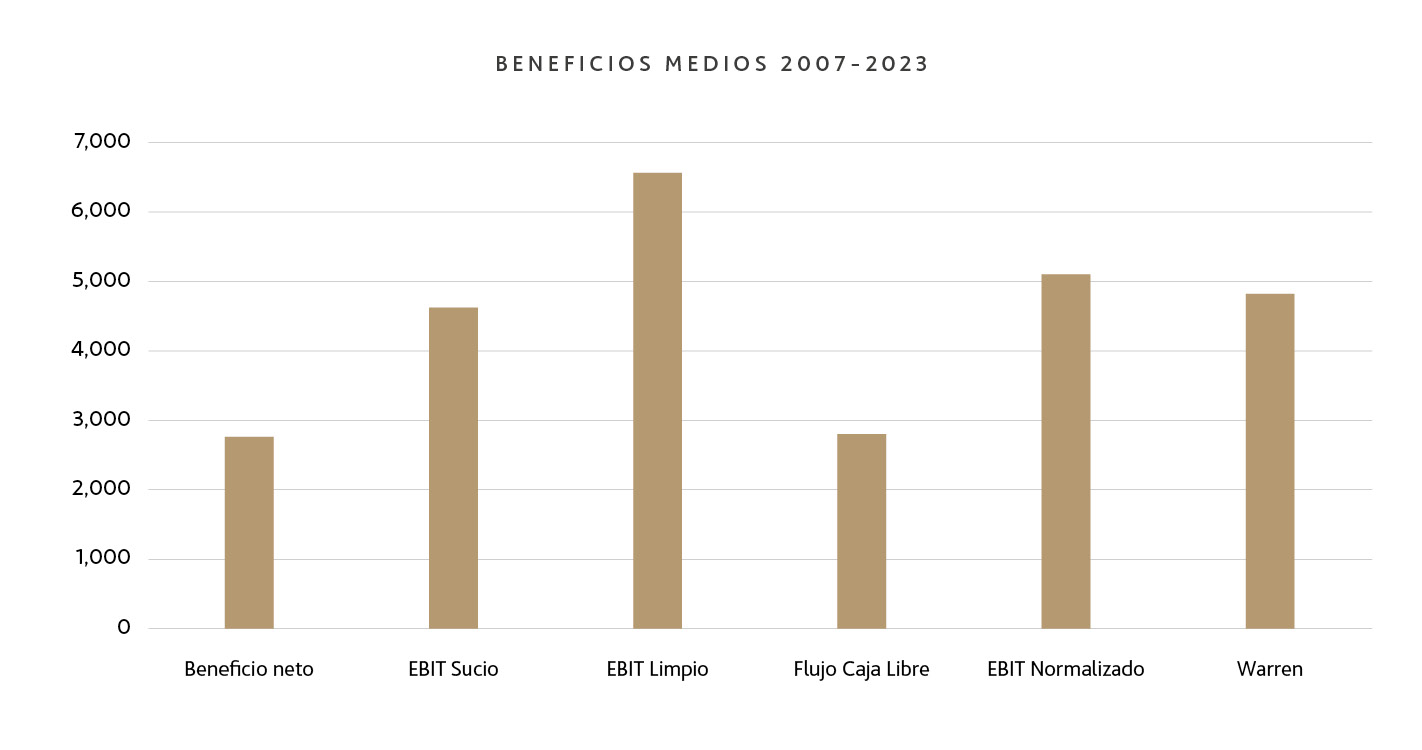

Como hemos visto en este artículo, estimar los beneficios que genera un negocio es una labor compleja no exenta de polémica. Como se puede ver en el siguiente gráfico, la oscilación entre las diferentes medidas de beneficios es un 136% entre la más alta –la que supone el EBIT Limpio– y la más baja –la representada por el beneficio neto contable publicado–.

La lógica que hay detrás de las diferentes medidas y los ajustes que cada una exige, hacen que la estimación de los beneficios sea un arte y no una ciencia. Para poder realizarlo, además de los debidos conocimientos contables, es necesaria una gran experiencia y entender al detalle las dinámicas de sus negocios y la influencia del ciclo económico.

En este artículo hemos detallado diferentes formas de estimar los beneficios pasados. Pero la realidad a la que se enfrentan los analistas es todavía más compleja. Y es que el valor de una empresa no depende de sus beneficios pasados, sino de los que obtenga en el futuro. En otras palabras, a los cálculos exigidos por las distintas medidas que hemos explicado, hay que añadir un proceso de estimación sobre la evolución futura de cada una de sus variables. Como ha advertido Warren Buffett: “es tan peligroso invertir mirando por el retrovisor como conducir mirando por el retrovisor”. En consecuencia, es necesario contar con el equipo de analistas adecuado para no perder nunca la necesaria mirada hacia el futuro.

* Resultados pasados no garantizan resultados futuros.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SGIIC, (“Bestinver Gestión”) para el público en general.

Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido.

Para cualquier información adicional sobre los productos de inversión de Bestinver Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestras Conferencias y webinars

- Novedades del Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

También tendrás acceso directo a nuestro equipo de expertos de Relación con el Inversor para obtener más información y resolver todas tus dudas.