CTT: El valor del margen de seguridad

Pocas veces podemos comprar con tanto margen de seguridad los beneficios de un plan de transformación cuyos resultados son ya una realidad. El mercado aún no refleja el valor de un equipo directivo que ha reorientado CTT y potenciado opcionalidades inexistentes hasta ahora.

19/08/2021

Ganar dinero, sin perderlo

Si les dijéramos que somos dueños de una compañía que cuenta con un activo de calidad difícilmente replicable, en un mercado donde no vemos presión competitiva incremental, que hemos comprado a 5x su EBITDA valle y el cual vemos creciendo a una tasa anualizada del 18% hasta 2023… les sonaría bien ¿verdad?

Si además les asegurásemos que la compañía parte de una posición de caja neta y en los próximos 3 años puede generar caja libre por un 40% del valor de su capitalización, la historia parecería incluso mejor. Pero es que no termina aquí. Si les contásemos, adicionalmente, que consideramos que hay activos poco visibles por los que no estamos pagando nada y la tesis de inversión está relativamente desvinculada de la macroeconomía global, la respuesta natural sería: “vale, perfecto, pero ¿dónde está la trampa?”

La verdad es que no hay trampa. Esta es una realidad que muestra la fuerte dislocación entre precio y valor que a veces nos brinda el mercado. Un valor que en BESTINVER hemos encontrado en la compañía portuguesa CTT y que les vamos a detallar a lo largo de este post.

Un poco de historia: demasiadas piedras en el mismo tejado

Hasta ahora, no hemos contado nada nuevo ni original. Pero quizá no haya que ser original para generar una buena idea de inversión. Como bien reflexionaba en un debate sobre CTT un miembro del Equipo de Inversión (parafraseando al personaje de Sean Connery en la película Los Intocables de Eliot Ness), el bajo riesgo de esta inversión reside en que no se trata de esperar que ocurra un cambio, ni desear que éste ocurra, simplemente hay que observar lo que está pasando. Pero antes de entrar en detalles de lo que está pasando, vamos a describir un poco de dónde venimos.

CTT es el operador postal portugués y desarrolla servicios de paquetería en España y Portugal. Además, es dueño de una importante cartera inmobiliaria, un pequeño banco comercial y de otros activos relacionados con el comercio electrónico.

El servicio de correo en Portugal ha venido deteriorándose con una clara caída estructural de volúmenes y un marco regulatorio poco favorable que ha arrastrado la división hasta tener beneficios operativos prácticamente nulos. En cuanto a las operaciones de paquetería, un negocio muy competitivo basado en escala y calidad de servicio, la plataforma en Portugal es buena pero la penetración del comercio online en este país es baja. En España, ésta contaba con una cuota de mercado muy baja y un modelo de negocio más centrado en crecimiento inorgánico que en prestar un servicio de alta calidad. A nivel agregado, ambas divisiones generaron pérdidas operativas los tres últimos años. El banco, por el contrario, funciona bien y está correctamente capitalizado, pero el problema es el poco interés que este tipo de activos suscita entre la comunidad inversora, acentuado en el caso de CTT por su pequeña escala y su consideración dentro de un grupo más amplio de negocios.

CTT ha experimentado caídas acumuladas del beneficio neto del 80% en los últimos años y tras varios intentos de dar la vuelta al negocio, el retraso de estos frutos ha hecho perder la paciencia a muchos inversores. Este desempeño y el consiguiente desánimo hizo que su capitalización bursátil se redujese hasta solo €300m a principios de este año, que la liquidez de las acciones en el mercado se viera muy mermada y que muchos analistas dejaran de cubrir el valor. Una combinación perfecta para que una buena parte del mercado haya pasado por alto la interesante idea de inversión que nosotros vemos en CTT.

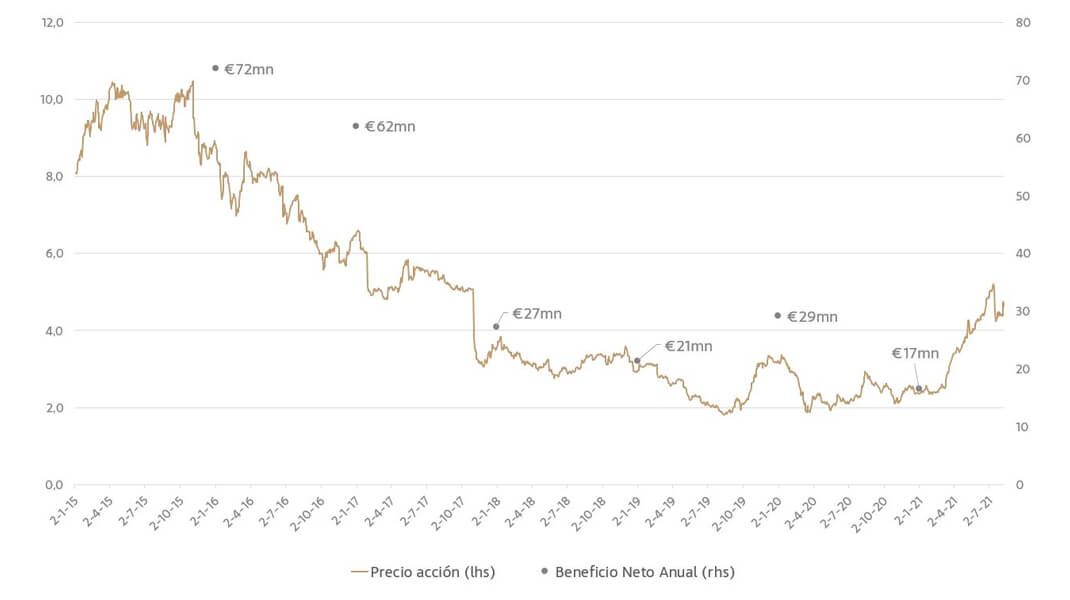

Como se puede observar en el siguiente gráfico, el beneficio neto reportado de CTT cayó entre 2015 y 2020 un 80% (de €72m a €16m) y como muchas veces ocurre, la acción ha seguido la misma trayectoria, cayendo otro 80% desde €10/acción a €2.0/acción, precio mínimo que marcó en el primer trimestre de este año.

Tras observar el gráfico, surgen dos preguntas obligadas: ¿Por qué debería revertir esa terrible evolución operativa? Y, si ha habido varios intentos infructuosos de mejorar las operaciones en el pasado, ¿Qué nos permite pensar que esta vez sí será la definitiva?

El activo no ha cambiado, pero sí el equipo directivo que lo gestiona

Comencemos hablando del activo de CTT y su calidad. La compañía desarrolla su actividad postal en Portugal ejerciendo un monopolio a través de un contrato regulado. Un contrato que se revisa por parte del gobierno plurianualmente. Aunque el negocio puede que sea aburrido, es un negocio resistente que brinda la oportunidad de llegar a cada hogar portugués todos los días del año. Partiendo de esta plataforma, CTT ha desarrollado los negocios de paquetería y comercio electrónico gracias a la capilaridad de su red de distribución, que cuenta con un alcance geográfico inigualable para cualquier posible competidor. Además, la compañía es dueña del grueso de los activos inmobiliarios con los que opera, lo que podría tener un valor económico muy alto.

Entonces, si el activo tiene esa calidad, surgen de nuevo algunas preguntas igualmente pertinentes: ¿Qué puede hacer que el negocio del correo postal -aparentemente en caída estructural- pueda volver a crecer? ¿Qué debe cambiar en la gestión de los servicios de paquetería para hacerlos rentables? ¿Se podrán monetizar sus activos inmobiliarios y generar valor? ¿Y cuáles son los planes para el banco?

El nexo común que responde a todas estas preguntas es uno: un nuevo equipo directivo competente, capaz de poner en valor los activos de la compañía. Un equipo que gestiona el destino de CTT desde 2019 y que viene respaldado por un nuevo grupo de accionistas muy vinculados a la gestión diaria de la compañía, quienes, en conjunto, son la principal razón del cambio de rumbo (y mentalidad) que ha experimentado la compañía. Un nuevo camino en pro de obtener mejores retornos reenfocando las operaciones y la forma de asignar el capital del grupo.

Al frente del equipo está João Bento, CEO de CTT desde mayo 2019. Con experiencia previa en procesos de restructuración, desembarcó con un plan estratégico que abarcaba más de 100 aspectos estratégicos de gestión. Tras rodearse de un grupo de personas de su confianza, su primera misión fue cambiar la mentalidad de un operador monopolístico centrado en la gestión de costes, hacia una visión centrada en el servicio al cliente, promoviendo inversiones que fomentasen el desarrollo del comercio electrónico.

En el negocio de correo postal, el enfoque de João fue recuperar las relaciones con el Gobierno, reabrir localizaciones no rentables que fueron cerradas controvertidamente y defender el nuevo modelo centrado en la calidad de servicio. Una nueva forma de relacionarse con el cliente con el fin de obtener una regulación que le permita dejar atrás las perdidas y apalancar su plataforma de distribución con nuevas oportunidades de negocio. Los intentos fueron varios en el pasado, pero nuestra percepción es que antes de terminar el año podríamos ver una nueva regulación que permita que el contrato de correo sea rentable para CTT.

En la división de paquetería, la compañía contrató a Manuel Molins y su equipo, quienes lideraron en el pasado SEUR y Correos Express, convirtiéndolos en operadores líderes en el mercado español. Establecieron un plan totalmente diferente al del equipo directivo anterior basado en calidad de servicio en lugar de inversión en crecimiento, con el objetivo de volver rentable el negocio en 2022. Aunque inicialmente podía parecer un plan agresivo, la división ya ha generado EBIT positivo en este último trimestre de 2021. Pensamos que el desarrollo del negocio de servicio integral de venta, el fuerte crecimiento orgánico y la aportación de nuevas plataformas de comercio online que están desarrollando (1) traerán nuevos frutos que serán visibles durante los próximos trimestres y años.

En cuanto al banco, éste cuenta con unos fondos propios de €232m (frente a una capitalización del grupo CTT en bolsa de €330mn cuando comenzamos a comprar la posición para nuestros fondos ibéricos…), está bien capitalizado y mantiene tasas de crecimiento de doble digito a pesar del difícil entorno de tipos cero o negativos en el que nos encontramos. Pensamos que su balance ofrece opcionalidades corporativas que, sin necesidad de capital, podrían mejorar su crecimiento y simplificar la estructura del grupo (2).

En su conjunto, los cambios introducidos por el nuevo equipo directivo han conseguido revertir la tendencia de resultados del grupo y tras ver como el beneficio operativo se evaporaba hasta niveles de €35mn en 2020 (un buen año a pesar del COVID), la compañía espera hacerlo crecer este año un 70% hasta superar los €60mn o un +30% si lo comparamos con 2019, un año más representativo al quedar excluido el impacto del COVID. Para 2022, en el Equipo de Inversión pensamos que se podría registrar un crecimiento similar al de este año y superar los €90m, cifras no vistas desde 2015, pero con una tendencia subyacente que no es en absoluto comparable (en 2015 hicieron €90mn de Ebit pero con perspectivas de continuar cayendo y ahora retomarían esos €90mn pero con un negocio que crece de manera notable).

En el futuro será clave que la compañía comparta los umbrales de rentabilidad que esperan alcanzar a largo plazo, algo que pensamos servirá para ayudar a entender el verdadero alcance de los planes que están ejecutando.

El verdadero valor del margen de seguridad

¿Qué riesgos corremos si nos equivocamos? Este es nuestro punto preferido de la tesis de inversión y el que nos hace estar especialmente cómodos con la idea. No solo hemos podido adquirir las acciones de CTT con un descuento muy abultado sobre el valor real que nosotros asignamos a su negocio, sino que la situación de partida de sus operaciones y el desempeño ya realizado por el equipo gestor diluyen significativamente el riesgo de nuestra inversión.

Podríamos decir que tradicionalmente no somos compradores naturales de historia de restructuración, pero en casos como éste, donde el activo de partida es bueno, hay balance para afrontar un proceso de transformación -que además ya está avanzado-, el trabajo del equipo gestor ya puede palparse y el mercado te permite no pagar ni un euro por esa posible mejora operativa, la oportunidad no se debe dejar escapar.

Cuando se compra una empresa en restructuración, los riesgos más importantes suelen ser: 1) la situación de partida en términos de beneficios, rentabilidad y caja; 2) el desempeño del nuevo equipo gestor y 3) el nivel de valoración al que compramos la compañía. Generalmente, la situación de restructuración hace que esta balanza esté desequilibrada en algún punto. O compras unas operaciones en pérdidas o con una situación de endeudamiento elevado derivado del deterioro operativo, o puedes tener que dar un voto de confianza a un equipo gestor que probablemente no haya comenzado a ejecutar su plan, o el nivel de valoración puede ser exigente incluso si todavía la historia no ha empezado a ganarse el respaldo del mercado. En este caso, nada de esto ocurre. Vemos los tres riesgos muy acotados y asimétricamente dispuestos a nuestro favor.

La situación de partida es una compañía que generó beneficio neto positivo en 2020 y cerró el año con una posición de caja neta, lo que asegura flexibilidad para desarrollar el plan de negocio. El equipo directivo que está pilotando el cambio lleva a bordo del proyecto desde 2019 y los frutos de su gestión ya están floreciendo, limitando lo que podríamos definir como un brindis al sol por nuestra parte en términos de la confianza que tenemos depositada en ellos. Y, por último, al no ser todavía una idea que había capturado la atención del mercado (todavía no lo ha hecho en nuestra opinión), el nivel al que empezamos a comprar acciones representaba una valoración de 5x EV/EBITDA o una rentabilidad del 6% sobre el flujo de caja libre. Una valoración muy razonable ya que, en ambos casos, estamos hablando sobre métricas reportadas en 2020, el año que consideramos va a ser el mínimo en cuanto a nivel de resultados del grupo.

No parece pues que la situación de partida fuera especialmente arriesgada en este sentido. Como decíamos, una coyuntura muy favorable en términos de margen de seguridad que, en nuestra opinión, no se debía dejar escapar.

Beneficios reportados vs beneficios normalizados

En efecto, hemos podido comprar CTT a un precio muy atractivo sobre los beneficios reportados hoy. Éstos nunca son una métrica importante a la hora de valorar un negocio, pero los son mucho menos cuando la mejora operativa que esperamos puede llegar a ser tan relevante como en este caso. De hecho, creemos que el precio que hemos pagado si tenemos en cuenta el nivel de resultados normalizado que puede llegar a obtener el grupo en los próximos años (la métrica relevante a la hora de valorar cualquier negocio) es verdaderamente ridículo.

Como vemos en la tabla siguiente y decíamos hace un momento, 2020 supuso el año valle para cualquier métrica financiera del grupo.

| 2019 | 2020 | 2021e | 2022e | 2023e | TACC 20/23e | |

| EBITDA* ajustado | 102 | 91 | 104 | 138 | 149 | 18% |

Correo |

78 |

44 |

50 |

72 |

74 |

|

Paquetería |

-2 |

7 |

21 |

31 |

39 |

|

Servicios financieros |

22 |

21 |

22 |

23 |

24 |

|

Banco CTT |

4 |

19 |

11 |

12 |

12 |

|

| Beneficio Operativo | 47 | 35 | 60 | 90 | 101 | 43% |

| Beneficio Neto | 29 | 17 | 37 | 55 | 63 | 56% |

| Flujo de Caja Libre | 32 | 22 | 37 | 45 | 43 | 25% |

*EBITDA excluye elementos extraordinarios, impactos IFRS16, depreciación, amortización, deterioro y provisiones

Pero si alargamos nuestra vista y fijamos un horizonte temporal mayor, la situación cambia por completo. En este sentido, si asumiéramos que el cambio de rumbo operativo que ya ha comenzado tuviera cierta profundidad, la renegociación del contrato de correos en términos favorables fuera una realidad y la división de paquetería continuara la trayectoria de crecimiento rentable que ha iniciado, entonces el beneficio operativo podría multiplicar por 3x en 2023, lo que reduciría sensiblemente los múltiplos a los que comenzamos a construir la posición. Estaríamos hablando de 3x EBITDA, 5x PER o una rentabilidad sobre flujo de caja libre del 13%. Una valoración más que razonable y que sin duda ofrece un amplio margen de seguridad si el futuro no es tan prometedor como esperamos.

| 2020 | 2023e | |

| EV/ EBITDA | 5,3 | 3,2 |

| EV/ EBIT | 11,6 | 4,6 |

| PER | 19,8 | 5,2 |

| FCF/Capitalización | 6,6% | 13,0% |

¿Cuánto pueden valer las acciones de CTT?

En nuestra opinión, creemos que es muy razonable pagar 5-6x el EBITDA del negocio de correo postal y por lo menos 10x por la división de paquetería. Estamos muy cómodos valorando a 0,8x el valor contable de los fondos propios del banco y asignando un múltiplo de 6-7x a la menos relevante división de servicios financieros (3). Podríamos debatir si el múltiplo resultante para el grupo CTT de 8x EBITDA (ex Banco) es el más adecuado, pero lo que tenemos claro es que las 5x EV/EBITDA que estamos pagando por los beneficios valle de 2020, son un nivel excesivamente bajo.

Aplicando estos múltiplos a nuestras estimaciones de 2023, podrían resultar en una valoración que se movería hoy entre los €8-9/acción, lo que supondría poder multiplicar por 4 el precio que pagamos por las primeras acciones que compramos en CTT.

Y faltaría la guinda del pastel. Un concepto que nos encanta en BESTINVER y que ya hemos explicado en anteriores entradas de este Blog: el valor de la opcionalidad. Si el margen de seguridad te permite evitar pérdidas de capital si tu análisis no ha sido correcto, podemos definir opcionalidad como los elementos de generación extra de valor que son difícilmente visibles o cuantificables en el presente. Si además no tenemos que pagar por ellos, mejor que mejor (de hecho, el margen de seguridad se amplía por este motivo).

En este caso concreto, pensemos en los activos ocultos que pueden monetizarse en el futuro y que no son tenidos en cuenta por el mercado en este momento. Estamos hablando por ejemplo de la cartera de activos inmobiliaritos en Portugal. También del banco, por supuesto, y del valor que se está creando en nuevas líneas de negocio que no son visibles hoy, como la plataforma de comercio electrónico en Portugal.

El mérito reside en el nuevo equipo directivo, quien ha sabido potenciar estas opcionalidades gracias a su reenfoque, a la asignación de capital y recursos hacia estas áreas y que, desde nuestro punto de vista, representa en sí mismo un verdadero activo oculto que el mercado no ha sabido poner en valor hasta la fecha.

Filosofía de inversión BESTINVER en su máxima expresión

El universo de inversión ibérico tiene un tamaño limitado con menos de 100 compañías invertibles atendiendo a su tamaño y liquidez. Puede parecer difícil encontrar oportunidades de inversión tan interesantes en tan poco espacio, pero aplicando el análisis fundamental, una gestión adecuada del riesgo y pensando en un horizonte temporal de largo plazo, encontramos ideas como CTT.

Comprar negocios con un buen activo, sin deuda, que generan caja y donde un equipo gestor que lleva trabajando dos años ha avanzado en la restructuración de las operaciones sin que el mercado aún lo haya reflejado, es el tipo de inversiones que buscamos en BESTINVER. Inversiones que requieren análisis fundamental y una buena dosis de paciencia y que además tienen opcionalidades que hemos sabido identificar y por las que no estamos pagando nada.

Inversiones como CTT, que nos pueden brindar una alta rentabilidad con un buen margen de seguridad.

Esperamos que estén disfrutando de este caluroso final de verano.

Equipo de Inversión

(1) En la división de paquetería, CTT no solo se dedica a llevar un paquete del merchant al cliente final. Se está desarrollando plataformas como dott.pt (una especie de Locaweb para ayudar a comercios portugueses a saltar al online), una plataforma de pago y podría incrementar el peso en la actividad del fulfillment completo de las órdenes que se gestionen a través de su plataforma.

(2) Sin querer debatir sobre las decisiones del nuevo equipo gestor, en nuestra opinión, no es descartable que puedan aprovechar el tamaño (pequeño) y el balance (sólido) del banco para fusionarlo y diluirse dando entrada a un socio mayoritario, o venderlo parcial o totalmente (hacer un spin off) para simplificar el balance y estructura legal del grupo y, probablemente, aflorar un valor oculto que el mercado no está pagando en estos momentos.

(3) La división de servicios financieros realiza funciones de intermediación de productos financieros (bonos portugueses principalmente), envíos de dinero, ventas de lotería y otros, donde asumimos un crecimiento bajo y estable.

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SGIIC, (“Bestinver Gestión”) para el público en general. Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal. La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso. Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido. Bestinver Gestión, cualquier otra empresa de su grupo y/o cualquiera de sus directivos, consejeros o empleados pueden, en la medida permitida por la ley, tener una posición o estar interesados de otro modo en cualquier transacción o inversión directa o indirecta, o prestar o solicitar negocios a cualquier empresa mencionada en este documento. Como consecuencia de ello, Bestinver Gestión puede tener un conflicto de interés. Para cualquier información adicional sobre los productos de inversión de Bestinver Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestras Conferencias y webinars

- Novedades del Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

También tendrás acceso directo a nuestro equipo de expertos de Relación con el Inversor para obtener más información y resolver todas tus dudas.