¿Por qué hay que comprar cuando la bolsa cae?

Las bolsas no suben en línea recta. Constantemente se producen fluctuaciones en los precios causadas por un sinfín de motivos. La mayor parte de las veces son provocadas por mero ruido. Otras, las menos, por cambios drásticos en expectativas y fundamentales. Pero, sea cual sea su origen, siempre han terminado siendo superadas. Aprovechado que los mercados están en máximos históricos, queremos explicar por qué los inversores de renta variable debemos estar mentalmente programados para incrementar nuestras inversiones cuando la bolsa cae.

27/12/2024

Las bolsas no suben en línea recta. Constantemente se producen fluctuaciones en los precios causadas por un sinfín de motivos. La mayor parte de las veces son provocadas por mero ruido. Otras, las menos, por cambios drásticos en expectativas y fundamentales. Pero, sea cual sea su origen, siempre han terminado siendo superadas. Aprovechado que los mercados están en máximos históricos, queremos explicar por qué los inversores de renta variable debemos estar mentalmente programados para incrementar nuestras inversiones cuando la bolsa cae.

Las caídas son algo normal

Cualquier estudio sobre la historia de los mercados demuestra que la bolsa sube en el largo plazo y fluctúa en el corto. En concreto, empleando a la bolsa norteamericana como referencia, desde el año 1900 ha tenido una apreciación media anual del 6,5%1 en términos reales, mientras que el reparto entre años de subidas y de bajadas es del 66% y 34% respectivamente.

Sin embargo, si analizamos su comportamiento interanual, vemos que las correcciones son mucho más habituales que los años que terminan en negativo. ¿Qué quiere decir esto? Que la inmensa mayoría de las caídas son superadas en pocas semanas o meses, carecen de importancia en el largo plazo y terminan siendo olvidadas por los inversores.

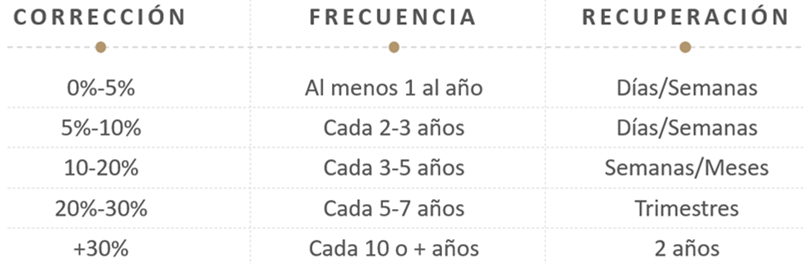

Como aproximación a la frecuencia de las caídas en renta variable, en el equipo de inversión de BESTINVER empleamos la siguiente tabla:

Como se puede ver, las caídas de hasta el 20% son bastante habituales. La mayor parte son causadas por el puro ruido del mercado o la amenaza de riesgos que nunca terminan por materializarse –la recesión de 2022, posiblemente la más esperada de la historia, es un claro ejemplo de las segundas–. En cambio, las caídas que superan la banda del 25% al 30% suelen coincidir con épocas recesivas o, como en 2007, en periodos de riesgo sistémico.

Este tipo de correcciones, por tener su origen en entornos poco habituales, son excepcionales en renta variable. Sin embargo, a pesar de la contundente evidencia empírica, la amenaza constante de una gran depresión inminente en medios de comunicación y redes sociales ha creado la falsa sensación de que son caídas mucho más comunes de lo que son en realidad.

Respecto a estas grandes correcciones, hay tres axiomas que los inversores en renta variable debemos recordar en todo momento. El primero es que son fenómenos ciertos, que ocurren y suelen coincidir con periodos recesivos o de riesgo sistémico. El segundo es que, como las

recesiones y los riesgos sistémicos siempre se superan, las correcciones siempre terminan. El tercero es que, en función del tamaño y tipo de la caída, puede exigir más o menos tiempo para ser recuperada.

De hecho, si analizamos la evolución de las bolsas en las últimas tres décadas, vemos que todas las correcciones han sido superadas en un plazo máximo de 12 meses, menos la ocurrida tras el estallido de la burbuja del año 2000 –que tardó casi 10 años– y la de la gran crisis financiera de 2007 –que necesitó cinco años–. Si atendemos a los datos históricos, el tiempo ha sido el principal antídoto contra las pérdidas en los mercados de renta variable.

Las causas tras la recuperación

La principal enseñanza de la sección anterior es que las caídas causadas por crisis sistémicas y recesiones económicas se recuperan con el paso del tiempo. Pero ¿a qué se debe esta recuperación? A tres motivos: los beneficios empresariales, los dividendos y la valoración.

Durante los últimos 36 años, la tasa de crecimiento anual de los beneficios en el S&P500 ha sido del 3,1% en términos reales. Pero dicho crecimiento no ha sido en línea recta. Como podemos ver en el siguiente gráfico de Yardeni Research, los beneficios operativos de las empresas experimentan periodos de contracción y expansión similares a los del ciclo económico.

Fuente:LSEG Datastream, Yardeni Research, and Standard & Poor’s

A pesar de las oscilaciones que sufren a lo largo del ciclo, su tendencia ha sido claramente alcista a lo largo de la historia –de hecho, numerosos estudios, como los que periódicamente publica la empresa Standard & Poor’s, indican que su tasa de crecimiento ha oscilado entre el 6% y el 7% anual durante la mayor parte de los últimos 90 años–.

No queremos alargarnos en explicar los motivos que hay detrás de esta tendencia alcista secular de los beneficios, así que baste con señalar lo que consideramos son sus tres mayores pilares: la inteligencia humana, la capacidad de adaptación de las empresas y los principios de libre competencia y destrucción creativa que rigen al capitalismo. El progreso social y económico que permiten estos tres factores se traduce en unos beneficios corporativos cada vez más altos.

¿Por qué es tan relevante la tendencia de los beneficios? Porque, como demuestran estudios como los del profesor Jeremy Siegel2 , son el principal motor de las bolsas. En el siguiente gráfico cortesía de Yardeni Research se puede ver la relación entre beneficios y bolsas a largo plazo.

Fuente:LSEG Datastream and Yardeni Research

Mientras se mantengan los tres factores señalados anteriormente, permanecerá intacta la capacidad de los beneficios empresariales para superar las caídas durante los periodos recesivos y crecer durante los expansivos. Es decir, la tendencia a largo plazo de los beneficios seguirá siendo alcista e impulsando al alza a las bolsas.

Ahora bien, las expectativas de beneficios a doce meses son tan volátiles e impredecibles como el flujo de noticias relacionado con el ciclo económico. En el siguiente gráfico3 se aprecia la evolución de las estimaciones trimestrales del consenso de analistas sobre el beneficio por acción del S&P 500 para los doce meses siguientes. Es interesante ver cómo las estimaciones adquieren pendiente negativa cuando aumenta el consenso sobre una recesión –es evidente en las de 2020, 2022 y 2023– y la pronunciada pendiente positiva con la que salen de los periodos de pesimismo. La natural tendencia alcista de los beneficios termina reflejándose en las expectativas de los analistas y, en consecuencia, en las cotizaciones.

El segundo factor por el que las caídas se recuperan son los dividendos. Aunque este tipo de retribución a los accionistas ha perdido importancia durante los últimos años, sus matemáticas siguen siendo las mismas que siempre: cuando los precios caen más que los dividendos, la rentabilidad por dividendo aumenta.

En el gráfico siguiente se puede ver cómo las caídas de las cotizaciones de 2016, 2019, 2020 y 2020 aumentaros drásticamente la rentabilidad por dividendo del S&P500.

Lo interesante detrás de la rentabilidad es la tasa de crecimiento de los dividendos. Según datos de Standard & Poor’s, el dividendo por acción del S&P 500 en 2020 fue de 58,28 dólares mientras que en 2024 ha alcanzado los 71,98 dólares.

En otras palabras, los que aprovecharon las caídas de 2020 para aprovechar la subida de la rentabilidad por dividendo al 2,7%, cuatro años después esta se ha transformado en un 3,33%. El crecimiento de los beneficios es lo que ha hecho posible que, en un momento en el que la rentabilidad por dividendo está en sus niveles mínimos históricos, la rentabilidad de un inversor esté en los niveles más altos de toda la década.

El último gran motivo por el que la renta variable se recupera de las caídas es la valoración. ¿Por qué? Porque las caídas son periodos de rebajas y las rebajas en bolsa no duran para siempre. En este sentido, ahora que los mercados están tranquilos, recomendamos leer las cartas a los partícipes de BESTINVER que escribimos en el equipo de inversión en el segundo y tercer trimestre de 2022 y la XXI Conferencia Anual de Inversores, que realizamos en el peor momento de aquel año. En todos estos eventos, nuestro mensaje fue contundente: hay que aprovechar las caídas para comprar barato.

Como se puede ver en el gráfico siguiente, cortesía de Yardeni Research, los múltiplos de valoración se reducen sensiblemente en los periodos de caídas y, gracias a ello, suponen oportunidades de compra extraordinarias. Así ha sido a lo largo de todos los ciclos bursátiles de la historia de las bolsas.

Fuente: LSEG Datastream and Yardeni Research

*Correcciones son descensos del 10% o más ( sombras grises) Mercados bajistas son descensos del 20% o más (sombras rojas) Número de días entre paréntesis

¿Po qué hay que comprar cuando la bolsa cae?

Porque hacerlo es extremadamente rentable. Es posible que no lo sea a un mes ni a un año, pero para inversores que piensan realmente a largo plazo, las caídas son los mejores momentos para incrementar el peso de sus inversiones en renta variable.

Como hemos explicado a lo largo de este artículo, las dinámicas alcistas de la renta variable solo funcionan a largo plazo. Los beneficios corporativos, los dividendos y la valoración actúan como verdaderas redes que amortiguan las caídas y como auténticos motores que generan riqueza cuando estas terminen. Los únicos requisitos exigidos por las bolsas para que los inversores nos beneficiemos de esta realidad del mercado son la fortaleza psicológica necesaria para vencer el miedo y paciencia para que las inversiones tengan tiempo para estabilizarse, crecer y dar sus frutos.

Las recompensas no son pequeñas. En el siguiente gráfico se puede ver la rentabilidad que supone la recuperación de diferentes niveles de caída. Una rentabilidad muy asimétrica que favorece al comprador por pequeña que haya sido la corrección –como se indica, a una caída del 5% y 10% le corresponden recuperaciones del 5,3% y 11,1% respectivamente–. Pero esta asimetría positiva se magnifica exponencialmente con el tamaño de la caída: las correcciones del 40% se superan con recuperaciones del 67% y las del 50% con subidas del 100%. En otras palabras, cuanto mayor es la corrección, más alta es la subida posterior.

Comprar durante las caídas es algo que los inversores en valor tenemos muy interiorizado porque no hay mayor multiplicador del crecimiento del compuesto del capital que comprar buenos negocios a buenos precios. La aceleración de los beneficios empresariales después de las recesiones y los múltiplos a los que cotizan las acciones tras las caídas, hacen que el valor como inversión de la renta variable sea máximo cuando las cotizaciones caen. Son momentos de rebajas que debemos aprovechar. Como advirtió Charlie Munger, son los desinversores los que pierden durante las recesiones, no inversores. Recordemos siempre su consejo.

1. UBS, Global Investment Returns Yearbook 2024.

2. Siegel, J. (2023). Stocks for the Long Run: the definitive guide to financial markets returns & long-term investment strategies. (6th ed). McGrawHill.

3. Fuente: Facset

Aviso legal:

Esta publicación ha sido elaborada por Bestinver Gestión, S.A. SGIIC, (“Bestinver Gestión”) para el público en general.

Este documento y su contenido no constituyen una oferta, invitación o solicitud de compra, venta o suscripción de valores u otros instrumentos, ni constituye una recomendación personal.

La información contenida en este documento se ha obtenido de fuentes consideradas fiables, pero Bestinver Gestión no garantiza su exactitud, integridad o exhaustividad. La información aquí contenida está sujeta a cambios sin previo aviso.

Ni Bestinver Gestión ni ninguno de sus empleados o representantes aceptan responsabilidad alguna por cualquier pérdida directa, indirecta o consecuente derivada de cualquier uso de este documento o de su contenido.

Para cualquier información adicional sobre los productos de inversión de Bestinver Gestión y su funcionamiento pueden consultar el Folleto Informativo, el DFI y el Reglamento de Gestión en la página web de BESTINVER www.bestinver.es o solicitar una copia de éstos en la siguiente dirección de correo electrónico: bestinver@bestinver.es.

Volver al blog

Suscríbete a la newsletter de BESTINVER

Suscríbete y mantente informado de los nuevos artículos de nuestros blogs.

Además, recibirás en tu email todos los meses:

- Vídeo-entrevistas a nuestro Equipo

- Carta trimestral analizando nuestros fondos

- Nuevos episodios de nuestro podcast

- Invitaciones a nuestras Conferencias y webinars

- Novedades del Observatorio BESTINVER – IESE

- Información sobre nuestros fondos

- Y otros contenidos divulgativos sobre ahorro e inversión

También tendrás acceso directo a nuestro equipo de expertos de Relación con el Inversor para obtener más información y resolver todas tus dudas.